| Área Cultural | Área Técnica |

|

Cięncia

e Tecnologia

- Colunistas

- Cultura

e Lazer |

Aviaçăo

Comercial -

Chat

- Downloads

- Economia |

| Página Principal | |

C O L U N

A D E E C O N O M I A

16 /

FEVEREIRO / 2007

CONTABILIDADE DE PADARIA E O INSS

Por Marcos Cintra

(*)

O MINISTRO

Nelson Machado, responsável pelo INSS, deseja separar as despesas e receitas

previdenciárias das que săo subsídios e transferęncias unilaterais desvinculadas

do sistema brasileiro de previdęncia propriamente dito. Há programas, como a

aposentadoria rural e para os idosos, que, ainda que tomem a forma de pagamentos

chamados de aposentadorias, em realidade săo transferęncias assistenciais

desvinculadas de financiamento previdenciário e que, portanto, deveriam ser

contabilizadas em contas separadas.

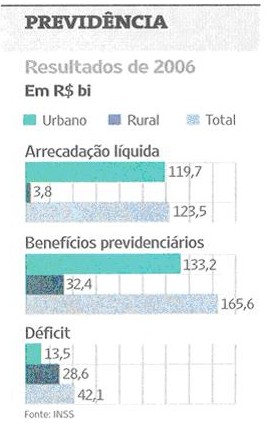

A tabela nesta página revela que os benefícios rurais representam cerca de dois terços do déficit do RGPS (Regime Geral de Previdęncia Social).

Da mesma forma, as isençőes de contribuiçőes previdenciárias concedidas a entidades ligadas ŕ saúde (como as Santas Casas) e ŕ educaçăo (ProUni) năo se justificam por critérios atuariais previdenciários, como seria o caso se os funcionários desses setores tivessem características laborais e expectativa de vida diferentes dos demais trabalhadores. Tais vantagens săo concedidas para favorecer setores considerados pelo governo como prioritários. Assim, os valores correspondentes a tais gastos (ou renúncias de receitas) deveriam ser contabilizados como receitas do INSS e constar do orçamento da saúde e da educaçăo como despesas.

Essa questăo serve para mostrar a diferença entre a contabilidade da padaria da esquina e o orçamento público.

A contabilidade da padaria é muito simples: tudo o que entra vai para o bolso direito, e tudo o que sai vem do bolso esquerdo. Esse tipo de contabilidade só nos permite aferir se entrou mais do que saiu, ou vice-versa. Nada mais.

A contabilidade pública é muito diferente. Ela explicita todos os valores arrecadados e todos os gastos, classificando-os por tipos e categorias de receitas e desembolsos. É possível saber o quanto se gasta em cada programa de custeio ou de investimento e de onde vęm os recursos para sua cobertura.

A contabilidade pública produz uma enorme quantidade de informaçőes e permite análises mais criteriosas das relaçőes custo-benefício de cada programa ou projeto. Na contabilidade da padaria da esquina, só se sabe se há déficit ou superávit.

Curiosamente, muitos criticam as alteraçőes contábeis propostas pelo ministro Machado. Afirmam que se trata apenas de uma artimanha do governo para se esquivar da reforma da Previdęncia. E complementam a crítica dizendo que as alteraçőes propostas năo resolvem o problema de caixa do governo.

Os que externam essa opiniăo estăo implicitamente adotando o princípio da contabilidade da padaria.

É verdade que o Brasil gasta em previdęncia pública e privada cerca de 12,2% do PIB. É demais, e provavelmente há muita ineficięncia, privilégios e distorçőes nesses programas, que ademais incluem indevidamente gastos assistenciais năo-previdenciários. Contudo, para resolver esses problemas, é necessário dispor de informaçőes corretas, que os critérios contábeis e orçamentários atuais ocultam. E, nesse sentido, estimulam as soluçőes simplistas, em geral erradas e injustas, como cortes indiscriminados de benefícios, aumentos gerais de alíquotas das contribuiçőes, criaçăo de novos tributos, etc.

Em realidade, existe déficit previdenciário no sentido estrito do termo, mas menor do que os alardeados R$ 42,1 bilhőes. Os benefícios urbanos do RGPS em 2006 custaram R$ 146,3 bilhőes (incluindo despesas administrativas), e as receitas líquidas chegaram a R$ 123,5 bilhőes (receita previdenciária bancária de R$ 122,9 bilhőes; outras receitas previdenciárias próprias, R$ 10,1 bilhőes; deduzidas as transferęncias a terceiros, principalmente ao sistema S, de R$ 9,5 bilhőes). O déficit é de R$ 22,8 bilhőes. Considerando que a Previdęncia possui arrecadaçăo tributária própria (0,1% da CPMF), o déficit do regime geral pode cair para cerca de R$ 14 bilhőes. Tais informaçőes podem auxiliar, e muito, na busca de soluçőes corretas para o problema.

(*) MARCOS

CINTRA, 60 ANOS, DOUTOR PELA

UNIVERSIDADE DE HARVARD, VICE-PRESIDENTE E PROFESSOR-TITULAR DA FUNDAÇĂO GETÚLIO

VARGAS

EX-DEPUTADO FEDERAL (1999 / 2003) E SECRETÁRIO MUNICIPAL DE SĂO BERNARDO DO

CAMPO, É AUTOR DE "A VERDADE SOBRE O IMPOSTO ÚNICO"

(LCTE, 2003)

Leia mais matérias de

Economia:

CLIQUE AQUI

PUBLICAÇŐES

AUTORIZADAS EXPRESSAMENTE PELO DR. MARCOS CINTRA

A PROPRIEDADE INTELECTUAL DOS TEXTOS É DE SEU AUTOR

FALE CONOSCO ==> CLIQUE AQUI