Tomar crédito pode ser uma solução inteligente para quem precisa investir, realizar um projeto pessoal, adquirir bens de alto valor ou até mesmo reorganizar as finanças. No entanto, é também uma decisão que exige cuidado, planejamento e, acima de tudo, cálculo. Não é à toa que Albert Einstein afirmou que os juros compostos são a oitava maravilha do mundo — eles podem tanto acelerar o seu crescimento patrimonial quanto gerar dívidas impagáveis, dependendo de como forem usados.

Simule agora: simulador de financiamento • melhor empréstimo online

É exatamente nesse ponto que entra a calculadora financeira de crédito: uma ferramenta simples e extremamente eficiente, capaz de mostrar com exatidão quanto você vai pagar no final, qual o impacto dos juros e se aquela proposta que parece vantajosa realmente faz sentido para o seu bolso. Mais do que uma conta, ela é uma ferramenta de decisão.

Neste guia completo do Portal Brasil, você vai entender como funciona uma calculadora de crédito, quais são os benefícios reais de utilizá-la e como aplicar esse recurso em financiamentos, empréstimos, cartões e outras modalidades de crédito. Tudo com clareza, estratégia e foco total na sua decisão financeira.

Sumário

Clique para expandir

- Você sabe quanto realmente está pagando ao contratar crédito?

- Para que serve a calculadora financeira de crédito

- O que você precisa entender sobre juros antes de simular

- Quando usar uma calculadora de crédito?

- Como funciona a calculadora de crédito? Passo a passo

- Vantagens de simular antes de contratar crédito

- Tipos de calculadoras de crédito

- Salário, direitos e crédito na prática

- Ferramentas e suporte para simular

- Crédito consciente na prática: guia avançado

- Crédito como aliado

- Dúvidas frequentes sobre calculadoras de crédito

Você sabe quanto realmente está pagando ao contratar crédito?

Muita gente avalia um financiamento ou empréstimo apenas pelo valor da parcela. Mas esse é um dos erros mais comuns e mais caros na hora de tomar crédito. O valor da parcela que cabe no orçamento nem sempre representa um bom negócio, principalmente quando se ignora o custo total da operação.

É aí que a calculadora de crédito entra como aliada: ela revela o custo final, incluindo taxas embutidas, encargos, juros mensais e eventuais cobranças ocultas. Isso dá a você uma visão clara e estratégica, capaz de responder à pergunta que realmente importa. Entender as contas e as fórmulas matemáticas envolvidas nesses cálculos é fundamental para evitar surpresas e tomar decisões financeiras mais seguras. Para calcular com precisão, utilize nossa calculadora de porcentagem.

Este crédito vale a pena para mim neste momento ou é uma armadilha disfarçada de oportunidade?

Comparativo rápido para visualizar o impacto da simulação:

| Item avaliado | Sem simulação | Com simulação |

|---|---|---|

| Parcela mensal | Aparentemente baixa | Considera juros e encargos |

| Custo final | Desconhecido | Transparente |

| Decisão | Impulsiva | Baseada em dados |

Para que serve a calculadora financeira de crédito

Essa ferramenta tem uma função direta e poderosa: simular as condições reais de um crédito antes da contratação. Ou seja, ela transforma estimativas em dados concretos. Veja o que você pode visualizar com clareza ao utilizá-la:

- O valor exato das parcelas, considerando diferentes prazos

- O total a ser pago no fim do contato, com os juros incluídos

- A taxa efetiva da operação, e não apenas a nominal

- O custo final do financiamento ou empréstimo

- O impacto de cada variável — taxa, prazo, valor — no montante final

Para obter resultados precisos, preencha corretamente todos os campos solicitados pela calculadora. Em resumo, a calculadora é um simulador de crédito que substitui achismos por dados financeiros reais, ajudando você a tomar decisões embasadas e conscientes.

O que você precisa entender sobre juros antes de simular

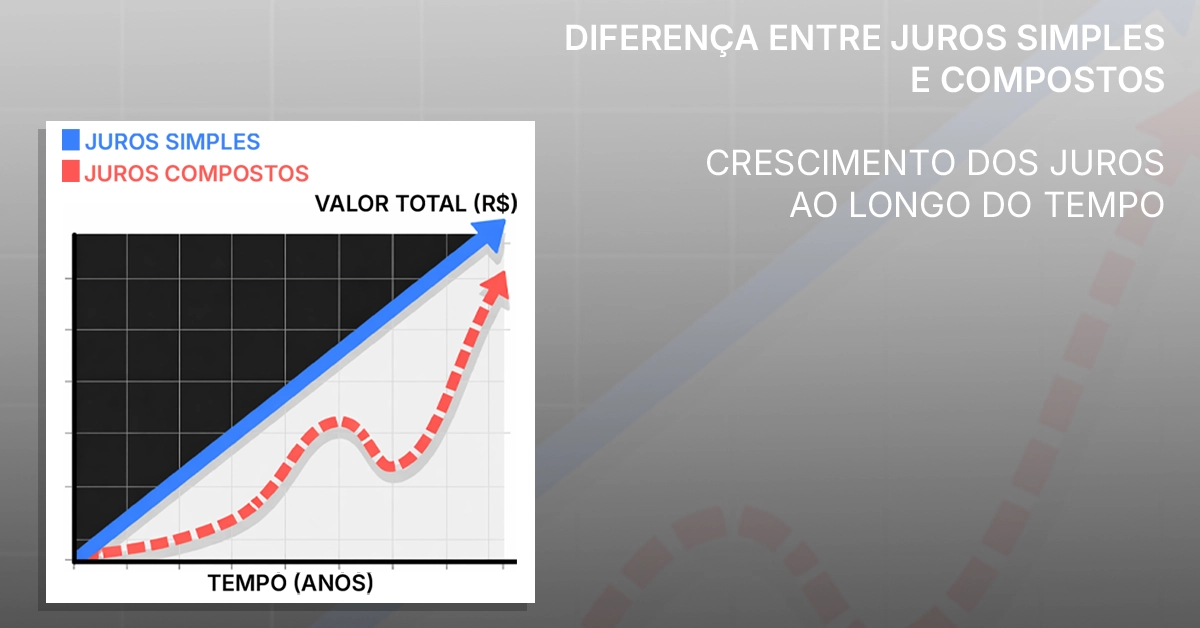

Juros simples x Juros compostos

Juros simples: calculados apenas sobre o capital inicial (valor principal), ou seja, os juros incidem somente sobre o valor investido no início.

Juros compostos: calculados sobre o capital inicial somado aos juros acumulados dos períodos anteriores. Na fórmula dos juros compostos, “i” representa a taxa de juros aplicada em cada período. Isso faz com que o valor final cresça mais rapidamente ao longo do tempo, pois o rendimento é potencializado pelo acúmulo de juros sobre juros.

Compreender essa diferença é fundamental. Afinal, a maioria dos créditos praticados no Brasil utiliza o sistema de juros compostos, o que impacta diretamente no seu bolso se você não tiver planejamento.

Quando usar uma calculadora de crédito? As situações mais importantes

1. Financiamento de imóveis ou veículos

Antes de assinar qualquer contrato, simule valores, prazos e taxas. Descubra se a parcela cabe no orçamento sem comprometer sua saúde financeira. Além disso, o vendedor pode apresentar diferentes opções de financiamento e condições de pagamento ao cliente, influenciando diretamente a decisão de compra.

2. Empréstimos pessoais e consignados

Empréstimos pessoais e consignados: Simule diferentes condições antes de aceitar a proposta de qualquer banco. A instituição em que você recebe salário pode oferecer condições melhores, mas nem sempre é a mais vantajosa. Lembre-se de que, ao contratar um empréstimo, o tomador é o responsável pelo pagamento dos juros e demais encargos previstos no contrato.

3. Cartão de crédito e crédito rotativo

Parcelar a fatura ou pagar o mínimo parece prático, mas pode gerar juros altíssimos. A calculadora mostra o custo real dessas operações e ajuda você a entender por que o rotativo deve ser evitado. Ao pagar a fatura à vista, você evita a incidência de juros do crédito rotativo, diferentemente do parcelamento, que pode embutir taxas elevadas. Se precisar conhecer opções, confira nosso guia de cartão de crédito.

4. Refinanciamentos ou portabilidade

Simule antes de migrar uma dívida para outra instituição. Avalie se a nova proposta realmente reduz o valor final pago.

Resumo prático dos cuidados com portabilidade/refinanciamento:

| Prós | Contras / Atenções |

|---|---|

|

Troca juros altos por menores

Pode reduzir a parcela mensal

|

Custos de IOF/taxas podem anular ganho

Prazo maior = custo total maior

|

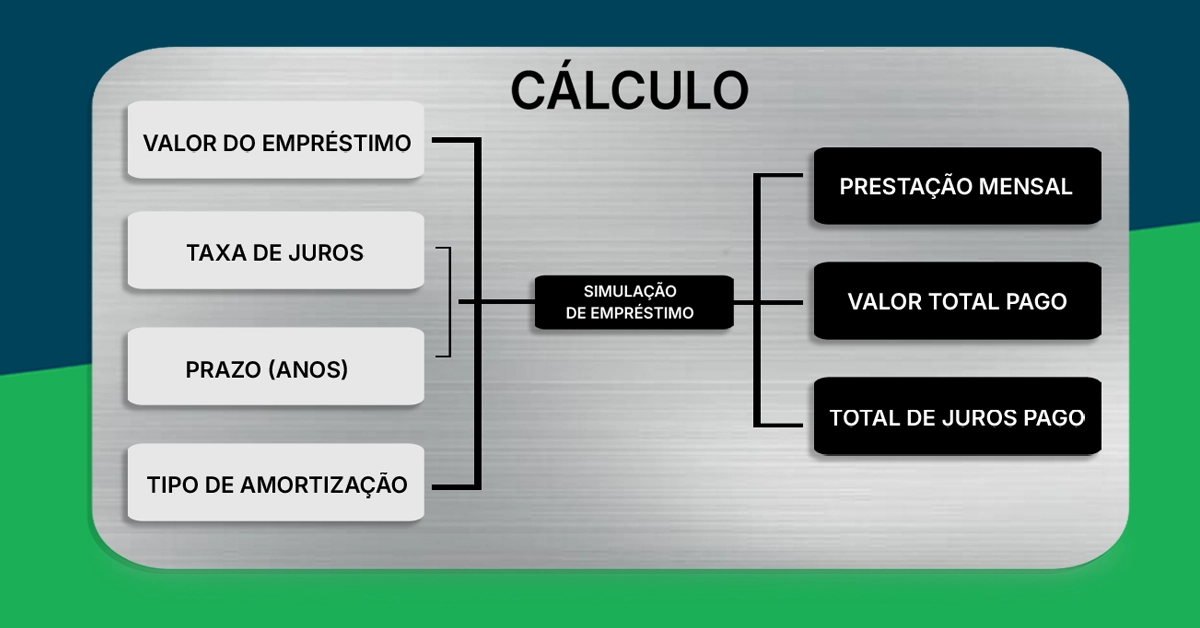

Como funciona a calculadora de crédito? Passo a passo

A mecânica é simples: você preenche alguns campos e recebe os resultados automaticamente. Os dados normalmente solicitados são:

- Valor total do crédito desejado

- Taxa de juros (mensal ou anual)

- Prazo (em meses). Para planejar prazos, use a calculadora de dias úteis ou a calculadora de diferença entre dias.

- Tipo de amortização (PRICE ou SAC)

Certifique-se de preencher corretamente cada campo do formulário para garantir a precisão dos resultados apresentados.

Com base nisso, a calculadora apresenta:

- Valor exato de cada parcela

- Total pago ao final do contrato

- Juros e encargos aplicados

Vantagens de simular antes de contratar crédito

1. Evita surpresas desagradáveis

Você conhece, com clareza, os custos da operação. Nada de surpresas no meio do caminho.

2. Melhora seu poder de negociação

Com os dados na mão, você pode exigir condições mais justas e negociar com confiança. Além disso, simular as condições permite que ambas as partes cheguem a um acordo mais justo e transparente, facilitando o entendimento entre cliente e instituição.

3. Permite comparar várias ofertas

A primeira proposta raramente é a melhor. Simule com diferentes instituições e escolha a mais vantajosa. O cliente deve analisar cuidadosamente as propostas para escolher a opção mais vantajosa.

4. Entende o impacto de pequenas variações nos juros

Diferenças aparentemente mínimas nas taxas podem representar centenas ou até milhares de reais no valor final. Simular é descobrir isso com antecedência.

Exemplo prático de economia ao comparar propostas:

- Valor: R$ 10.000

- Prazo: 24 meses

Opção A: juros de 2,5% ao mês → Total: R$ 14.396

Opção B: juros de 1,5% ao mês → Total: R$ 12.842

Economia: R$ 1.554 apenas por escolher melhor. Ao optar pela proposta mais vantajosa, você pode garantir um desconto relevante no valor total do crédito. Simular antes é o que separa decisões impulsivas de escolhas financeiramente inteligentes.

Resumo rápido das vantagens e pontos de atenção ao simular:

| Prós | Contras / Atenções |

|---|---|

|

Clareza total de custos

Mais poder de negociação

Comparação entre propostas

|

Exige tempo e atenção aos detalhes

É preciso inserir dados corretos

|

Tipos de calculadoras de crédito

Existem várias ferramentas disponíveis gratuitamente. A seguir, as mais utilizadas no mercado:

Calculadora de empréstimo pessoal

Permite calcular o valor total da dívida com base na taxa de juros e no prazo. Ideal para quem precisa de dinheiro rápido.

Calculadora de financiamento

Compara prazos diferentes e mostra o impacto no valor final das parcelas. Muito usada em financiamentos de imóveis, veículos e consórcios.

Calculadora de juros compostos

Mostra como os juros acumulam com o tempo. Essencial para entender o efeito de atrasos ou longos prazos no valor total. Investimentos de renda fixa, como o Tesouro Direto, utilizam o mecanismo de juros compostos para potencializar o rendimento ao longo do tempo.

Calculadora de CET (Custo Efetivo Total)

Revela o custo real do crédito, somando todos os encargos: juros, taxas, seguros e tarifas. É obrigatória por lei, mas nem sempre é apresentada com clareza pelas instituições.

Como usar a calculadora de crédito de forma eficiente

Siga este passo a passo estratégico:

- Tenha em mãos os dados: valor do crédito, taxa de juros, prazo

- Selecione o tipo de crédito (financiamento, empréstimo, cartão etc.)

- Utilize a taxa efetiva de juros para maior precisão

- Simule diferentes cenários, com prazos maiores e menores

- Compare propostas de bancos e financeiras diferentes. Lembre-se de que a sua faixa salarial pode influenciar as taxas e condições de crédito oferecidas pelas instituições financeiras.

Dica de ouro: sempre exija o CET completo. Ele revela todos os custos envolvidos e evita surpresas.

Salário, direitos e crédito na prática

Estabilidade e direitos trabalhistas influenciam diretamente a aprovação e as condições do crédito. Contratos formais, férias remuneradas, 13º salário e estabilidade aumentam a confiança das instituições; mudanças na legislação (como a reforma trabalhista) podem afetar renda e risco, então entender esses cálculos ajuda a planejar compromissos de longo prazo com segurança. Para entender seu rendimento líquido, use a calculadora de salário líquido.

- Direitos como férias e 13º elevam previsibilidade de renda e melhoram análise de crédito.

- Descontos de INSS e IRRF (influenciados por número de dependentes) impactam a renda líquida disponível.

- Dominar os cálculos dá autonomia para definir quanto do salário pode ir para prestações, sem sufocar o orçamento.

🗓️ Férias — como é calculado e por que importa para o crédito

No caso das férias, o trabalhador tem direito a receber o salário integral acrescido de um terço, conhecido como terço de férias. O cálculo é feito sobre o salário bruto, considerando eventuais adicionais, como horas extras e abono pecuniário, caso o empregado opte por vender parte das férias. Já as férias proporcionais são calculadas quando o trabalhador não completa o período aquisitivo de 12 meses, recebendo o valor proporcional ao tempo trabalhado.

Entender esses valores ajuda a planejar parcelas em meses de maior recebimento, reduzindo risco de atraso e melhorando a avaliação pelas instituições. Para um cálculo preciso, utilize a calculadora de férias.

🎁 13º salário — regra prática e relação com parcelas

O 13º salário é um direito garantido a todos os empregados com carteira assinada. O cálculo é simples: o valor do salário bruto é dividido por 12 e multiplicado pelo número de meses trabalhados no ano. Se houver descontos, como INSS e imposto de renda, eles são aplicados na folha de pagamento do 13º, assim como ocorre no salário mensal.

Na prática, o 13º pode ser usado para quitar parcelas antecipadamente, reduzir custo total de juros ou reforçar reserva — estratégias que melhoram seu perfil de crédito.

🧾 Folha de pagamento — o que compõe e como afeta sua renda líquida

A folha de pagamento reúne todos os cálculos: salário base, descontos obrigatórios, adicionais, férias, abonos e o valor líquido a ser recebido. Ter clareza sobre como esses valores são apurados permite conferir se o pagamento está correto, identificar possíveis erros e planejar melhor o uso do dinheiro — seja para quitar dívidas, investir ou negociar melhores condições de crédito.

O número de dependentes influencia INSS e IRRF, afetando o líquido disponível para assumir crédito. Ao dominar esses cálculos, você ganha autonomia para definir quanto pode comprometer do salário em prestações e garantir que direitos como descanso remunerado e férias proporcionais sejam pagos corretamente. Isso fortalece seu poder de decisão e contribui para uma relação mais transparente e equilibrada entre empregado e empregador. Para planejamento detalhado, utilize uma planilha de gastos.

✅ Boas práticas

- Use férias/13º para antecipar parcelas ou reforçar reserva.

- Simule com renda líquida, considerando INSS/IRRF/dependentes.

- Alinhe vencimentos de parcelas aos meses de maior recebimento.

⚠️ Atenções

- Mudanças na legislação podem alterar renda e elegibilidade.

- Ignorar descontos na folha gera falsa sensação de “sobra”.

- Assumir prazos longos sem plano para amortizar encarece o crédito.

Crédito consciente na prática: guia avançado

Trate o crédito como uma ferramenta estratégica — não como atalho financeiro. Decidir bem exige informação, planejamento e visão de longo prazo: entender taxa efetiva, CET, prazo e custo final. Esse domínio técnico não é exclusivo de economistas: com a popularização das calculadoras e a educação financeira, qualquer pessoa pode simular, comparar e fugir de armadilhas contratuais.

Use o quadro abaixo como roteiro rápido para transformar simulações em decisões melhores:

| O que fazer | Como fazer | Por que importa |

|---|---|---|

| Simular o CET em todas as propostas | Use calculadoras e exija o CET completo antes de assinar | Revela todos os custos (juros, tarifas, seguros) e evita surpresas |

| Ajustar prazo e entrada | Teste cenários (PRICE/SAC) e aumente entrada quando possível | Prazo longo barateia parcela, mas encarece o custo total |

| Comparar bancos e ler o contrato | Coloque ofertas lado a lado e verifique “letras miúdas” | Evita encargos ocultos e cláusulas abusivas |

| Fugir do rotativo e do “crédito fácil” | Desconfie de “liberação imediata/sem consulta” e sempre simule | Taxas elevadas; o total pode chegar a até o dobro do valor pedido |

| Monitorar após contratar | Use apps e planilhas para acompanhar parcelas e vencimentos | Mantém o orçamento equilibrado e reduz risco de atraso |

| Construir objetivos e cultura de comparação | Defina metas (curto/médio/longo prazo) e compare sempre | Evita impulsos; decisões alinhadas ao seu plano financeiro |

Antes de avançar, veja os ganhos e os cuidados mais importantes ao adotar esse método:

| Prós | Contras / Atenções |

|---|---|

|

Negociação mais forte: números na ponta do lápis

Menos armadilhas: CET e contrato compreendidos

Autonomia real: decisão consciente para pessoas e empresas

|

Exige tempo e dados corretos na simulação

“Sem consulta/liberação imediata” costuma ter juros muito altos

Prazos maiores reduzem parcela, mas aumentam o custo final

|

O crédito consciente funciona para todos — veja como aplicar no seu contexto:

| Pessoa física | Empresas (MEI/PME) |

|---|---|

| Aprende na prática como juros e tempo afetam o valor pago; evita rotativo e alongamentos caros. Use a calculadora da poupança para comparar com investimentos. | Simula capital de giro/equipamentos; antecipa riscos e ajusta o fluxo de caixa para decisões sustentáveis. Para transações internacionais, utilize a calculadora de conversão dólar-real. |

| Define objetivos (casa, estudo, veículo) e escolhe o prazo ideal. | Compara linhas e bancos; valida viabilidade do investimento antes de expandir. |

Dica final: quanto mais “rápida” a aprovação, mais tempo você deve dedicar à análise crítica dos números. Informação é poder — simule, compare e só então contrate.

No fim, a regra é simples: simule, questione e decida com base em dados. Assim, o crédito vira ponte para seus objetivos — e não um obstáculo. Use a calculadora, domine os números e construa um futuro mais sólido a cada escolha.

Como transformar simulações em decisões melhores

- Simule sempre: valor, taxa, prazo e CET. Use a calculadora de rescisão para planejar mudanças de emprego.

- Compare propostas de mais de uma instituição.

- Prefira taxas efetivas e leia contratos por completo.

- Evite rotativo do cartão e alongamentos desnecessários.

- Use 13º, férias e reserva para manter o orçamento saudável. Consulte o cálculo do seguro-desemprego se necessário.

Com dados na mão, você troca impulsos por estratégia — e faz o crédito trabalhar a seu favor.

Crédito como aliado

Quando bem utilizado, o crédito pode impulsionar seus projetos, organizar sua vida financeira e gerar oportunidades reais de crescimento. Mas quando mal planejado, vira um peso.

A calculadora de crédito é o divisor de águas nessa equação. Ela transforma dúvida em certeza e impulso em estratégia. Antes de fechar qualquer contrato, simule, compare e escolha com inteligência.

A decisão financeira é sua. Assuma o controle com informação, planejamento e as ferramentas certas ao seu lado.

Dúvidas frequentes sobre calculadoras de crédito

Antes de seguir, veja respostas rápidas para as perguntas mais comuns: