💳 Cartão de Crédito 2026: Guia Completo, Melhores Opções e Simuladores

Neste conteúdo completo, você vai entender como funciona o cartão de crédito, quais erros evitar, como economizar com anuidade, como acumular milhas e pontos e ainda como usá-lo a seu favor para organizar a vida financeira. Se busca aprovação mais rápida, veja aprovado na hora; para retorno em dinheiro, compare cartões com cashback; e se precisa de mais limite, confira limite alto.

💰 Simule você mesmo: Juros do Rotativo e Impacto do Parcelamento

📌 Cálculo manual do rotativo (exemplo prático):

Suponha que você não pague R$ 500 da fatura do cartão. A taxa de juros do rotativo é de 12% ao mês. Após 30 dias, a dívida será: R$ 500 × 1,12 = R$ 560. No mês seguinte, os juros incidem sobre R$ 560. Em 3 meses, sua dívida quase dobra.

Fórmula: Dívida futura = Valor não pago × (1 + taxa mensal)^meses

📌 Parcelamento sem juros vs. com juros: Uma compra de R$ 1.000 parcelada em 10x sem juros = R$ 100/mês. Parcelada no rotativo a 12% a.m. vira R$ 1.120 após um mês de atraso.

Use a Calculadora de Juros Compostos para simular seus próprios cenários.

📊 Impacto real dos juros no seu bolso (exemplo com R$ 1.000 de dívida)

| Cenário | Taxa de Juros (média) | Dívida após 1 ano | Para quem é mais perigoso |

|---|---|---|---|

| Crédito Rotativo | 300% a.a. (12-15% a.m.) | R$ 4.000 (quadruplica) | Quem atrasa faturas com frequência |

| Parcelamento da Fatura | 150% a.a. (6-8% a.m.) | R$ 2.500 (mais que dobra) | Quem usa parcelamento como regra |

| Parcelamento sem Juros (loja) | 0% a.a. | R$ 1.000 (sem custo adicional) | Quem planeja bem o orçamento |

💡 Conclusão: Pagar a fatura integral é sempre a melhor escolha. O rotativo é o vilão número um do endividamento.

📋 Sumário

Clique para expandir

- “Tá, mas o que é um cartão de crédito?”

- Como funciona o cartão de crédito

- Tipos de cartões: qual o melhor para você?

- Como solicitar um cartão de crédito

- Como escolher o cartão ideal

- Crédito + Planejamento: guia prático em tabela

- Cuidados + Estratégias: use com segurança

- Como evitar fraudes e garantir a segurança

- 📞 Dúvidas práticas do dia a dia (cancelamento, contestação)

- ❓ Perguntas Frequentes (15+ perguntas)

💡 “Tá, mas o que é um cartão de crédito?”

O cartão de crédito é uma ferramenta financeira que permite realizar compras mesmo sem saldo disponível no momento da transação. Na prática, ele funciona como uma linha de crédito pré-aprovada: você usa hoje, e paga tudo depois, na data de vencimento da fatura.

É ideal para quem deseja praticidade, parcelamento de compras, segurança e benefícios extras como cashback, milhas e programas de pontos. E o melhor: é possível encontrar cartões sem anuidade que entregam esses recursos com zero custo fixo.

📈 Entendendo as Taxas de Juros no Brasil

No Brasil, os juros do cartão de crédito são juros compostos, entre os mais altos do mundo. Se você não pagar o valor total da fatura, vai pagar juros sobre o saldo devedor. Calcule usando nossa Calculadora de Juros Compostos.

Dica importante: No Brasil, os emissores devem oferecer pelo menos 21 dias entre a data de fechamento da fatura e o vencimento, período em que não há cobrança de juros se o pagamento for integral.

📋 Outras Taxas e Encargos Comuns

- Anuidade: Taxa anual (alguns são isentos)

- IOF: 0,38% sobre compras

- Mora: Multa de até 2% do valor da fatura

- Saques: Taxas elevadas para saques no crédito

- Excedente de limite: Cobrança por ultrapassar o limite

🔄 Como funciona o cartão de crédito?

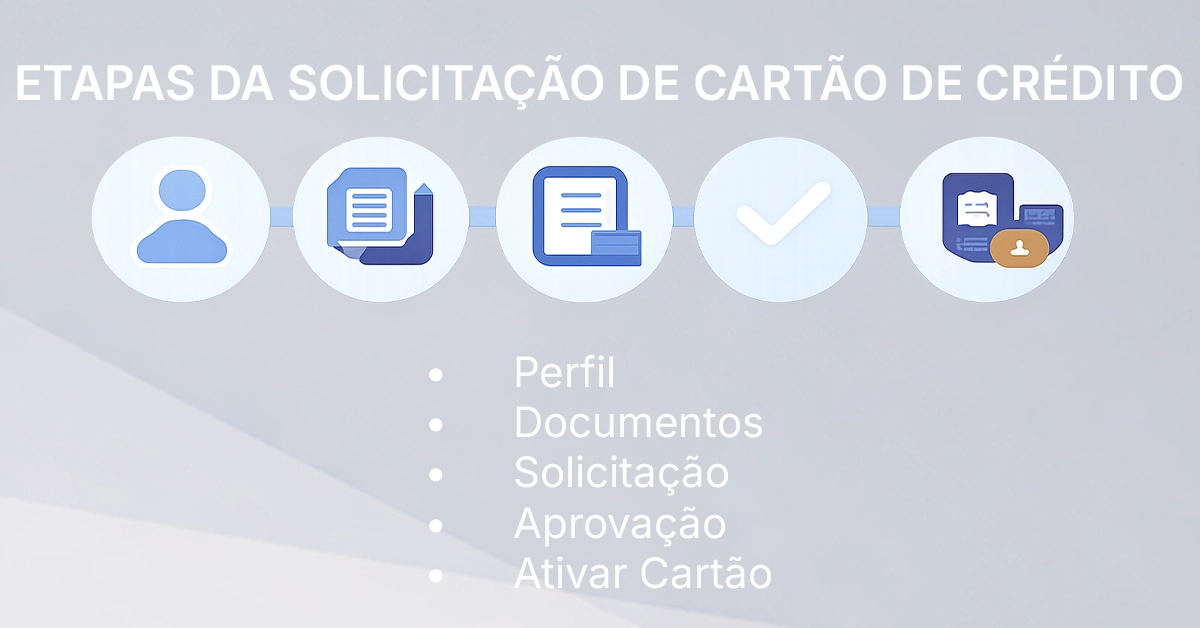

📝 Como solicitar um cartão de crédito (passo a passo)

- Defina o perfil: cashback, milhas, sem anuidade ou internacional

- Separe os documentos: RG/CPF, comprovante de renda e residência

- Preencha a proposta no site/app e autorize a análise de crédito

- Acompanhe a aprovação: cartão virtual pode sair antes do físico

- Ative o cartão: defina senha, ative notificações e ajuste limites

🎯 Como escolher o cartão de crédito ideal para você

- Perfil de uso: você viaja? Gasta com supermercado? Compra online?

- Benefícios reais: cashback, milhas/pontos ou descontos?

- Compare taxas: anuidade, juros, parcelamento e recompensas

- Aceitação: bandeiras com ampla cobertura (Visa, Mastercard, Elo)

📊 Crédito + Planejamento: guia prático em tabela

| Objetivo | O que fazer | Meta |

|---|---|---|

| Construir histórico de crédito | Uso recorrente + pagamento em dia | Pontualidade 100% |

| Manter uso saudável do limite | Definir limite pessoal + alertas | Utilização ≤ 30% |

| Evitar juros e dívidas | Evitar parcelamentos desnecessários | 0 dias de atraso |

🛡️ Cuidados + Estratégias: use com segurança e inteligência

- Defina um limite pessoal mesmo que o banco ofereça limite alto

- Pague a fatura integral para evitar o rotativo

- Planeje parcelamentos e use simuladores

- Concentre gastos para maximizar cashback e pontos

- Acompanhe no app e ative alertas

🔒 Como evitar fraudes e garantir a segurança

- Cartões virtuais: use para todas as compras online

- Ative todas as notificações (SMS, e-mail, push)

- Proteção por senha e biometria – nunca compartilhe

- Verifique os estabelecimentos e não perca o cartão de vista

- Evite Wi-Fi público para acessar apps bancários

- Monitore constantemente sua fatura e bloqueie imediatamente em caso de suspeita

📞 Dúvidas práticas do dia a dia

🚫 Como cancelar um cartão de crédito e negociar a anuidade:

- Ligue para a central de atendimento (número no verso do cartão).

- Digamos que você queira cancelar o cartão. O atendente pode oferecer isenção de anuidade ou redução.

- Aceite a contraproposta se for vantajosa (ex: isenção por 6 meses).

- Se insistir no cancelamento, confirme o estorno de valores pagos e peça o comprovante.

📝 Como contestar uma cobrança indevida (passo a passo):

- Acesse o app do banco e localize a transação.

- Clique em “Contestar” ou “Reportar problema”.

- Explique o motivo (ex: “Não reconheço esta compra”).

- Acompanhe o protocolo. O banco tem até 20 dias para resolver.

- Se não for resolvido, registre reclamação no consumidor.gov.br ou Procon.

💳 Como pedir o cartão virtual imediato: A maioria dos bancos oferece o cartão virtual assim que o cadastro é aprovado. No app, vá em “Cartões” → “Cartão virtual” → “Gerar número”. Use para compras online seguras.

❓ Perguntas Frequentes sobre Cartão de Crédito

Qual a melhor bandeira de cartão de crédito (Visa, Mastercard, Elo)?

Visa e Mastercard têm aceitação global e programas de pontos amplos. Elo é forte no Brasil e oferece vantagens para compras locais. Escolha a que melhor se adapta ao seu perfil de consumo.

Como contestar uma cobrança indevida no cartão de crédito?

Pelo app do banco, localize a transação e clique em “Contestar”. Se não resolver, registre reclamação no consumidor.gov.br ou Procon. O banco tem prazo de 20 dias para resposta.

Cancelar um cartão de crédito afeta meu Score/CPF?

Cancelar um cartão com bom histórico pode reduzir ligeiramente o score porque você perde um relacionamento de crédito positivo. Mantenha ao menos um cartão ativo com bom comportamento.

Como funciona o cartão de crédito consignado?

É um cartão com limite pré-aprovado onde as parcelas são descontadas diretamente da folha de pagamento ou benefício INSS. As taxas são menores, mas o comprometimento da renda é automático.

Como usar o cartão no exterior sem ser taxado?

Prefira cartões com zero IOF (nenhum oferece isenção total, mas alguns têm taxas reduzidas). Use o cartão Wise ou Nomad para pagar em moeda local e evitar spreads abusivos.

Qual a diferença entre cartão Black, Platinum, Gold e Standard?

São categorias de cartões. Black/Platinum são premium (altos limites, salas VIP, anuidade alta). Gold/Standard são intermediários/básicos, com menos benefícios.

O que fazer quando o cartão é clonado?

Imediatamente bloqueie o cartão pelo app. Conteste as compras não autorizadas. Solicite um novo cartão com número diferente. Registre boletim de ocorrência online.

Como funciona um cartão para negativados?

É um cartão criado para quem tem restrição no nome ou score baixo. A aprovação é mais flexível e geralmente inclui controle total pelo aplicativo. O limite costuma ser menor.

Quais documentos preciso separar para a proposta?

RG/CPF, comprovante de renda (holerite, extrato ou IR) e comprovante de residência recente (até 90 dias).

Como escolher o cartão ideal para o meu perfil?

Compare taxas, benefícios e aceitação da bandeira. Prefira opções com anuidade baixa ou isenta, suporte eficiente e app completo.

Como evitar dívidas usando o cartão?

Sempre pague a fatura integral, use no máximo 30% do limite, evite parcelar compras desnecessárias e ative alertas no app.

Dá para melhorar meu score usando o cartão?

Sim. Usar o cartão com responsabilidade e pagar em dia ajuda a construir histórico positivo, o que aumenta as chances de limite maior e melhora do score.

Como o banco define e atualiza meu limite?

O limite é definido por análise de crédito que considera renda, score, histórico de pagamento e uso responsável do cartão. Manter documentos atualizados e usar com disciplina tende a acelerar reajustes.

Fatura e pagamento: o que é melhor fazer?

Pagar o total é sempre a melhor escolha. Pagar apenas o mínimo ativa o rotativo (juros altos). Parcelar a fatura costuma ter juros menores que o rotativo, mas ainda é caro.

Vale pagar anuidade por benefícios premium?

Depende do seu uso. Se você utiliza salas VIP, seguros, concierge e acumula pontos/milhas com frequência, os benefícios podem compensar a anuidade. Calcule o ROI.

🔗 Conteúdos Relacionados & Ferramentas

📊 Calculadoras e Simuladores Financeiros

- Calculadora de Salário Líquido Avançada

- Simulador de Financiamento

- Calculadora de Dias Úteis

- Cálculo Seguro-Desemprego

- Simulador de Seguro

- Tabela Price – Financiamentos

- Diferença entre Datas

- Calculadora de Rescisão Trabalhista

- Calculadora de Porcentagem

- Calculadora de Férias

- Simulador Juros Compostos

- Calculadora Poupança

- Conversor Dólar → Real

- Simulador de Parcelas de Empréstimo

- Planilha de Controle Financeiro

- Calculadora de Reserva de Emergência

🎲 Resultados Jogo do Bicho – Todas as regiões

- Resultado RJ Hoje (principal)

- Coruja Rio de Janeiro

- Federal RJ

- PPT Rio

- PT Rio

- PTM Rio

- PTN Rio

- PTV Rio

- São Paulo – Geral

- Bandeirantes SP

- Federal SP

- PTN São Paulo

- PTSP São Paulo

- Pernambuco – Principal

- Aval PE

- Monte Carlos PE

- Popular Online PE

- Caminho da Sorte PE

- Rio Grande do Norte – Geral

- Preferida Noturno RN

- A Zebra RN

- Alvorada RN

- Caicó RN

- Giro Natal RN

- Preferida Diurno RN

- Preferida Matinal RN

- Paraná

- Resultado Jogo do Bicho Paraná

- Goiás

- Look de Goiás

- Boa Sorte GO

- Brasília/DF

- LBR Loterias DF

- Bahia

- Federal BA

- Paratodos BA

- Maluca BA

- Sergipe

- Abaese/Paratodos SE

- Ceará

- Federal CE

- Paratodos CE

- Loteria dos Sonhos CE

- Paraíba

- Federal PB

- Lotep PB

- Paratodos PB

- Rio Grande do Sul

- Federal RS

- Geral RS

- Minas Gerais

- Alvorada MG

- Federal MG

- Minas Dia

- Preferida MG

- Minas Noite

- Salvação MG

Responsável pela revisão e validação das informações financeiras publicadas, assegurando clareza, precisão e responsabilidade editorial.