Neste conteúdo completo, você vai entender como funciona o cartão de crédito, quais erros evitar, como economizar com anuidade, como acumular milhas e pontos e ainda como usá-lo a seu favor para organizar a vida financeira. Se busca aprovação mais rápida, veja aprovado na hora; para retorno em dinheiro, compare cartões com cashback; e se precisa de mais limite, confira limite alto.

Sumário

Clique para expandir

- “Tá, mas o que é um cartão de crédito?”

- Como funciona o cartão de crédito

- Tipos de cartões: qual o melhor para você?

- Como solicitar um cartão de crédito

- Como escolher o cartão ideal

- Crédito + Planejamento: guia prático em tabela

- Cuidados + Estratégias: use com segurança e inteligência

- Como evitar fraudes e garantir a segurança

- Cartão de crédito e educação financeira: guia rápido

- O desafio: evitar que o cartão ensine pelo erro

- Cartão de crédito: ferramenta, não inimigo

“Tá, mas o que é um cartão de crédito?”

O cartão de crédito é uma ferramenta financeira que permite realizar compras mesmo sem saldo disponível no momento da transação. Na prática, ele funciona como uma linha de crédito pré-aprovada: você usa hoje, e paga tudo depois, na data de vencimento da fatura.

Essa modalidade é ideal para quem deseja praticidade, parcelamento de compras, segurança e benefícios extras como cashback, milhas e programas de pontos. E o melhor: é possível encontrar cartões sem anuidade que entregam esses recursos com zero custo fixo.

Entendendo as Taxas de Juros no Brasil

No Brasil, os juros do cartão de crédito são juros compostos, entre os mais altos do mundo. Isso significa que os juros incidem não apenas sobre o saldo devedor original, mas também sobre os juros acumulados anteriormente, fazendo a dívida crescer rapidamente.

Se você não pagar o valor total da fatura, vai pagar juros sobre o saldo devedor. Veja como calcular:

- A taxa de juros anual do cartão é expressa como percentual ao ano (ex: 299,9% a.a.)

- Para calcular a taxa diária: divida a taxa anual por 365 dias

- Exemplo: taxa de 299,9% a.a. = 299,9 ÷ 365 = 0,82% ao dia

- Se sua fatura é R$ 1.000 e você paga apenas R$ 900, pagará juros sobre R$ 100

- Juros diários: R$ 100 × 0,82% = R$ 0,82 por dia

Importante: Calcule o impacto dos juros compostos na sua dívida usando nossa Calculadora de Juros Compostos para entender como uma pequena dívida pode crescer rapidamente.

Dica importante: No Brasil, os emissores devem oferecer pelo menos 21 dias entre a data de fechamento da fatura e o vencimento, período em que não há cobrança de juros se o pagamento for integral.

Outras Taxas e Encargos Comuns

Além dos juros, os cartões brasileiros podem cobrar:

- Anuidade: Taxa anual pelo uso do cartão (alguns são isentos)

- IOF: Imposto sobre Operações Financeiras (0,38% sobre compras)

- Mora: Multa por atraso no pagamento (até 2% do valor da fatura)

- Saques: Taxas elevadas para saques no crédito

- Excedente de limite: Cobrança por ultrapassar o limite

Vantagens dos Cartões de Crédito no Brasil

Usar cartão de crédito de forma consciente traz diversas vantagens:

- Cashback e recompensas: Muitos cartões oferecem devolução em dinheiro ou pontos que podem ser trocados por produtos e serviços.

- Conveniência: Permite compras mesmo sem dinheiro disponível no momento, com pagamento posterior.

- Construção de score: Uso responsável ajuda a melhorar seu score no Serasa e SPC.

- Proteção contra fraudes: Instituições brasileiras oferecem proteção contra compras não autorizadas.

- Facilita reservas: Necessário para reservas de hotéis, aluguel de carros e compras online.

- Parcelamento sem juros: Muitas lojas oferecem parcelamento sem juros em várias compras.

- Seguros inclusos: Cartões premium incluem seguros de viagem, bagagem e proteção de compras.

Como funciona o cartão de crédito?

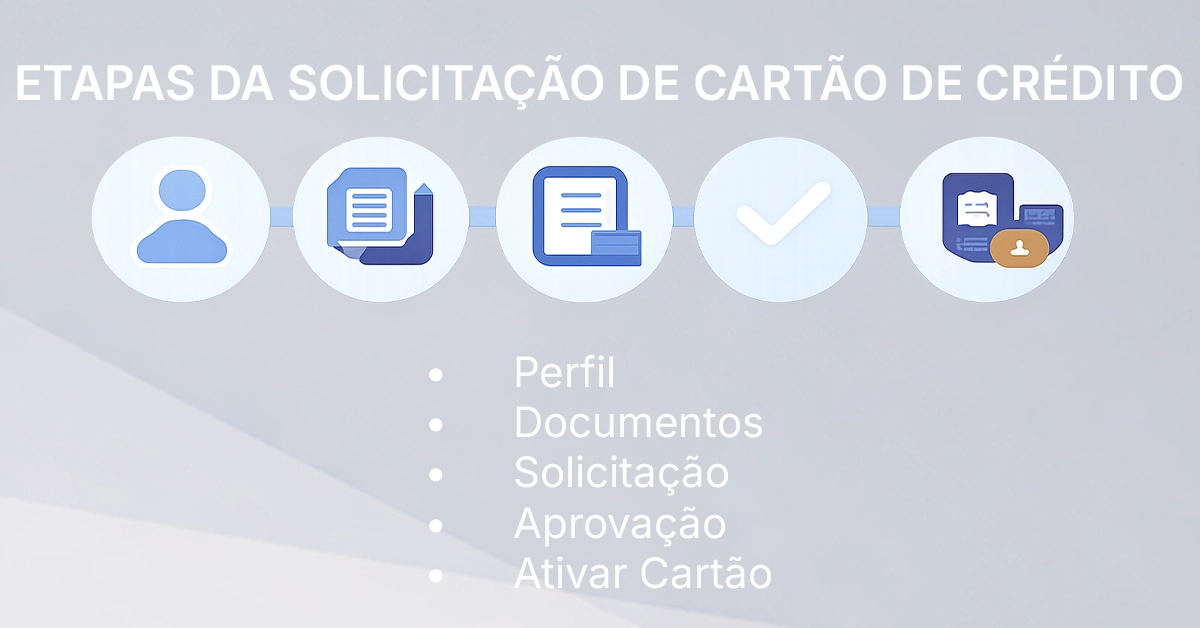

Como solicitar um cartão de crédito (passo a passo)

-

Defina o perfil

- Cashback: ideal para gastos do dia a dia.

- Milhas/pontos: para quem viaja e quer recompensas.

- Sem anuidade: praticidade sem custo fixo.

- Internacional: para compras no exterior e sites estrangeiros.

-

Separe os documentos

- RG e CPF válidos e atualizados.

- Comprovante de renda: holerite/IR/extrato.

- Comprovante de residência: até 90 dias.

-

Preencha a proposta no site/app

- Informe dados pessoais/profissionais com atenção.

- Revise e autorize a análise de crédito (SPC/Serasa).

-

Acompanhe a aprovação

- Prazo pode variar de minutos a alguns dias.

- O cartão virtual pode sair antes do físico.

-

Ative o cartão

- Desbloqueie no app conforme instruções.

- Defina senha, ative notificações e ajuste limites.

Comparativo dos Melhores Cartões

Melhor Para: Usuários que querem um cartão sem anuidade e gestão 100% digital

Grátis.

Cashback em promoções.

Análise baseada no perfil do usuário

Definido após análise.

Details

- Sem anuidade

- Controle completo pelo aplicativo

- Cashback em campanhas promocionais

- Cashback não é fixo

- Juros altos em parcelamento de boletos

- Análise de crédito pode ser restritiva para novos usuários

Cartões Recomendados por Categoria

- Cartões para Negativados – Opções mesmo com o nome sujo

- Cartões sem Anuidade – Economize com custo zero

- Cartões com Milhas e Pontos – Acumule recompensas

- Cartões com Cashback – Receba dinheiro de volta

- Cartões com Vantagens – Benefícios exclusivos

- Melhores Cartões – Top opções do mercado

- Cartões com Limite Alto – Mais crédito para você

🛡️ Escolha de Segurança dos Editores: PicPay

Recomendado por nossa equipe pela proteção contra fraudes e app com autenticação biométrica.

Comparativo de Taxas: Itaú e PicPay

Para ajudar na sua decisão, veja abaixo uma comparação prática das taxas dos dois cartões em destaque:

| Cartão / Banco | Anuidade | Juros Mensais (Rotativo) | Benefício Principal |

|---|---|---|---|

| LATAM Pass Itaú Platinum | Anuidade com possibilidade de isenção por gastos mínimos | Taxas variam conforme análise de crédito | Acúmulo de milhas LATAM, salas VIP, seguros de viagem |

| Cartão PicPay | Grátis | Juros altos em parcelamento de boletos | Cashback em promoções, controle total pelo app |

Nota: As taxas de juros mensais variam conforme o perfil do cliente e a política do emissor. Consulte sempre as condições atuais diretamente com o banco.

Como escolher o cartão de crédito ideal para você

- Perfil de uso: você viaja? Gasta com supermercado? Compra online? Identifique o seu.

- Benefícios reais: cashback, milhas/pontos ou descontos?

- Compare taxas: anuidade, juros, parcelamento e recompensas equilibradas.

- Aceitação: bandeiras com ampla cobertura (Visa, Mastercard, Elo).

Crédito + Planejamento: guia prático em tabela

| Objetivo | O que fazer | Meta / Indicador | Benefício esperado |

|---|---|---|---|

| Construir histórico de crédito |

|

|

|

| Manter uso saudável do limite |

|

|

|

| Evitar juros e dívidas |

|

|

|

| Integrar ao orçamento |

|

|

|

Cuidados + Estratégias: use com segurança e inteligência

- Defina um limite pessoal Mesmo que o banco ofereça limite alto, crie um teto de gastos mensal menor, de acordo com sua renda disponível.

- Pague a fatura integral Evite o rotativo, que tem juros altos e compromete a saúde financeira.

- Planeje parcelamentos Use simuladores ou planilhas para prever o impacto no orçamento.

- Concentre gastos Centralizar despesas pode maximizar cashback, pontos e milhas.

- Acompanhe no app Ative alertas, organize por categoria e faça auditoria mensal da fatura.

Como evitar fraudes e garantir a segurança do seu cartão

A segurança do cartão de crédito é um tema cada vez mais relevante. Com o aumento das transações digitais, também crescem os riscos de clonagem, roubo de dados e golpes online.

Os golpes mais comuns incluem phishing (e-mails ou mensagens falsas que tentam capturar seus dados), skimming (clonagem do cartão em caixas eletrônicos ou maquininhas adulteradas) e compras online em sites fraudulentos. Criminosos também podem usar técnicas de engenharia social para obter informações pessoais.

Medidas de Proteção Essenciais

- Cartões virtuais: Use para todas as compras online. Eles geram números temporários que não comprometem seu cartão físico.

- Ative todas as notificações: Configure alertas por SMS, e-mail e push no app para ser avisado de qualquer transação.

- Proteção por senha e biometria: Nunca compartilhe senhas e utilize autenticação biométrica quando disponível.

- Verifique os estabelecimentos: Em compras presenciais, nunca perca o cartão de vista durante o pagamento.

- Wi-Fi público: Evite acessar apps bancários ou fazer compras em redes Wi-Fi públicas não seguras.

- Monitoramento constante: Revise sua fatura minuciosamente todo mês, procurando por cobranças não reconhecidas.

- Bloqueio imediato: Em caso de perda, roubo ou suspeita, bloqueie o cartão instantaneamente pelo aplicativo.

As instituições financeiras brasileiras oferecem proteção contra fraudes, mas é fundamental que você reporte qualquer transação não autorizada imediatamente – geralmente em até 24 horas – para garantir o estorno. Cartões com chip EMV, tecnologia contactless e tokenização oferecem camadas avançadas de segurança, mas a vigilância do usuário continua sendo a defesa mais importante.

Boas práticas de segurança:

- Utilize cartões virtuais para compras online.

- Ative alertas por SMS ou app para cada compra realizada.

- Não compartilhe sua senha e evite redes públicas ao acessar aplicativos bancários.

- Sempre revise a fatura em busca de cobranças desconhecidas.

Cartões com tecnologia contactless, chip EMV e autenticação por biometria também oferecem camadas extras de proteção contra fraudes.

Cartão de crédito e educação financeira: guia rápido

- ● Use com consciência: avalie se cabe no orçamento e se é necessário.

- ● Planeje antes de comprar: evite impulsos.

- ● Controle e limites: mantenha o uso até 30% do limite.

- ● Acompanhe no app: alertas, gráficos por categoria e metas.

- ● Evite custos: pague a fatura integral e fuja do rotativo.

O desafio: evitar que o cartão ensine pelo erro

Embora o cartão de crédito tenha esse poder educativo, ele também pode ensinar da pior forma: por meio de dívidas, restrições e frustrações. Por isso, é fundamental que esse processo de aprendizado seja acompanhado de informações claras, comparações reais e decisões conscientes.

Consumidores bem informados tendem a usar melhor seus limites, evitam o crédito rotativo, escolhem cartões com melhores condições e aproveitam de forma sustentável os programas de benefícios.

O cartão de crédito pode ser uma ferramenta poderosa para sua educação financeira. Aprenda a usar com responsabilidade, evitar erros e acelerar sua independência financeira com dicas práticas e controle real dos seus gastos.

Para isso, o primeiro passo é usar o cartão com consciência, sem impulsividade, sempre considerando se o gasto cabe no orçamento e se é realmente necessário naquele momento.

Muitos aplicativos de bancos e fintechs hoje oferecem dicas financeiras, metas de economia e calculadoras, além de cursos gratuitos para quem quer aprender mais.

Quanto mais você se educa financeiramente, melhor será sua relação com o crédito e maior será o impacto positivo do cartão na sua vida.

Cartão de crédito é uma ferramenta, não um inimigo

Quando bem utilizado, o cartão de crédito pode ser um dos seus maiores aliados, na organização financeira, na realização de sonhos e até na construção de patrimônio. Mas, como toda ferramenta poderosa, ele exige disciplina, planejamento e informação.

Use os benefícios a seu favor e faça do cartão um apoio estratégico — não uma fonte de problemas. Se você seguir as orientações deste guia, poderá usar seu cartão com inteligência, segurança e tirar o máximo proveito de tudo que ele pode oferecer.

É um cartão criado para quem tem restrição no nome ou score baixo. A aprovação é mais flexível e geralmente inclui controle total pelo aplicativo. Cada banco ou fintech define a modalidade e os benefícios disponíveis.

Você precisa de RG ou CPF válido, comprovante de renda (holerite, extrato ou declaração de IR) e comprovante de residência recente. Enviar tudo legível agiliza a análise.

Compare taxas, benefícios e aceitação da bandeira. Prefira opções com anuidade baixa, suporte eficiente e app completo para acompanhar gastos e limites.

Sempre pague a fatura integral, use no máximo 30% do limite e evite parcelar compras desnecessárias. Ative alertas no app e revise a fatura todo mês.

Sim. Usar o cartão com responsabilidade e pagar em dia ajuda a construir histórico positivo, o que aumenta as chances de limite maior e melhora do score.

O limite é definido por análise de crédito que considera renda comprovada, score/histórico de pagamento, relacionamento com a instituição e uso responsável do cartão. Manter documentos atualizados e usar o cartão com disciplina tende a acelerar reajustes.

A fatura reúne as compras do ciclo. Pagar o total é sempre a melhor escolha. Pagar apenas o mínimo ativa o rotativo (juros mais altos); se precisar de fôlego, o parcelamento da fatura costuma ter juros menores que o rotativo.

Depende do seu uso. Se você utiliza salas VIP, seguros, concierge e acumula pontos/milhas com frequência, os benefícios podem compensar a anuidade.

Se você precisa de dinheiro imediato para organizar as contas, avalie alternativas fora do cartão: veja empréstimo para negativado e compare o custo total antes de decidir.