Você já se perguntou quanto seu dinheiro poderia render sozinho ao longo do tempo? No sistema financeiro, os juros compostos são valorizados por oferecer maior rentabilidade em comparação aos juros simples. Com a calculadora de juros compostos, você entende na prática como transformar pequenas quantias em grandes resultados, e o melhor: sem precisar ser especialista em finanças. Entender esse conceito é fundamental para maximizar rendimentos e evitar erros comuns ao investir.

Como disse Albert Einstein, os juros compostos são uma das forças mais poderosas do universo — capazes de transformar pequenas economias em grandes fortunas ao longo do tempo.

Sumário

Clique para expandir

Simule agora

Calculadora de Juros Compostos

Simule o crescimento do seu investimento com juros compostos

Composição do Montante

Evolução do Investimento

| Mês | Aporte | Juros | Acumulado |

|---|

Ver fórmulas utilizadas

Montante com valor inicial:

M = P × (1 + i)ⁿ

Montante com aportes mensais:

M = PMT × [(1 + i)ⁿ - 1] / i

Montante total:

M = P × (1 + i)ⁿ + PMT × [(1 + i)ⁿ - 1] / i

P = Valor inicial | PMT = Aporte mensal | i = Taxa mensal | n = Número de meses

Por que usar esta calculadora (em 30s)

Visualize seu futuro

Veja quanto seu dinheiro pode render em diferentes prazos e taxas.

Compare estratégias

Sem/Com aportes mensais, taxas diferentes e cenários realistas.

Decida com dados

Transforme metas em números e planeje com segurança.

Comece em 3 passos

| Passo | O que fazer | Dica |

|---|---|---|

| 1 | Informe valor inicial, aporte mensal (opcional), taxa e prazo. | Use a mesma periodicidade da taxa (mês/ano). |

| 2 | Simule cenários com taxas/prazos/aportes diferentes. | Salve 2–3 cenários para comparar. |

| 3 | Escolha o cenário que melhor encaixa no seu orçamento. | Prefira metas realistas e consistentes. |

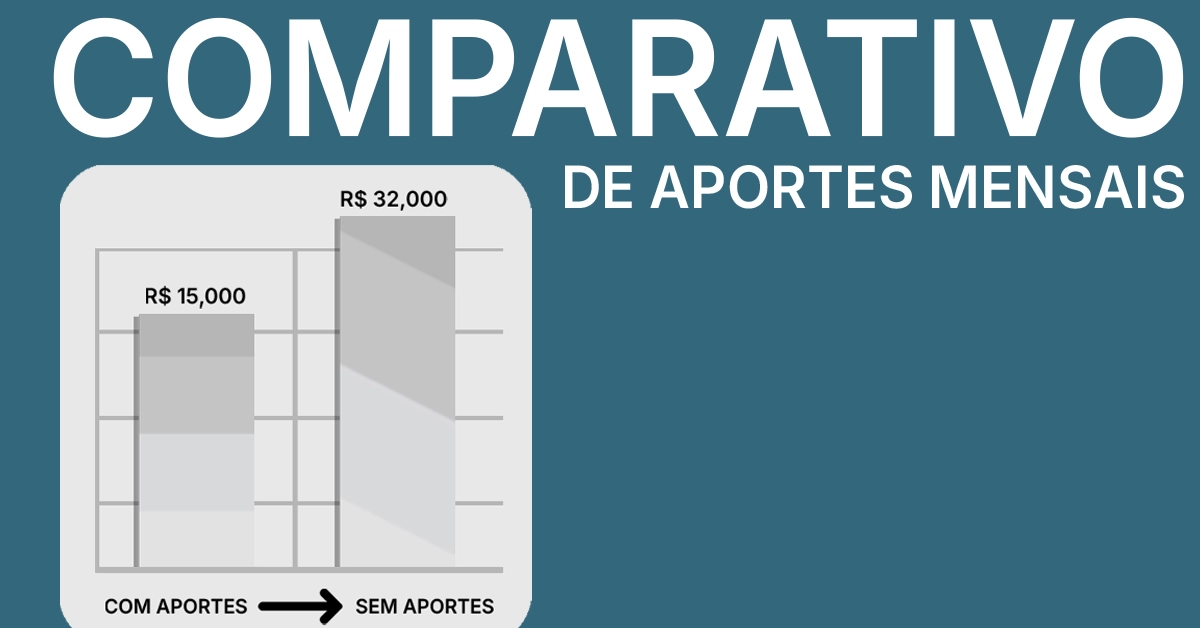

Exemplo rápido (ilustrativo)

Sem aportes mensais

Montante final ~ R$ 6.352,46

Taxa e prazo constantes; valores ilustrativos.

Com aportes de R$ 200/mês

Montante final ~ R$ 11.312,63

Manter consistência faz toda a diferença.

Juros: conceito e impacto no seu dinheiro

Juros são o valor pago pelo uso do dinheiro — quando você investe (recebe juros) ou pega emprestado (paga juros). Existem duas formas principais de cálculo: juros simples (incidem sobre o capital inicial) e juros compostos (incidem sobre o montante total: capital + juros acumulados). A taxa de juros é determinante: define quanto seu dinheiro rende ou quanto sua dívida cresce. Dominar o conceito — manualmente ou com a calculadora — é essencial.

Juros compostos: o segredo do efeito cascata

Os compostos fazem o capital render sobre ele mesmo, período após período. A base de cálculo é o valor atualizado (inclui rendimentos anteriores), potencializando o crescimento.

Exemplo simples: você investe R$ 1.000 hoje. No mês seguinte, rende sobre os R$ 1.000 + os juros do mês anterior — e assim por diante. Quanto mais tempo o dinheiro fica aplicado, maior o impacto.

Conceito de juros (resumo visual)

Quando trabalham a favor (investimentos)

- Juros sobre juros aumenta o montante

- Tempo + consistência = efeito bola de neve

- Planejamento de metas de longo prazo

Quando trabalham contra (dívidas)

- Saldo devedor cresce rapidamente

- Rotativo e atrasos encarecem a dívida

- Simular ajuda a evitar armadilhas

Juros simples x juros compostos

Exemplo (R$ 1.000 a 5% a.a.):

- Juros simples (3 anos): ~R$ 1.150

- Juros compostos (3 anos): ~R$ 1.157,63

Em prazos longos, a diferença cresce de forma expressiva:

| Horizonte | Simples (R$ 1.000 a 5% a.a.) | Compostos (R$ 1.000 a 5% a.a.) |

|---|---|---|

| 1 ano | R$ 1.050,00 | R$ 1.050,00 |

| 5 anos | R$ 1.250,00 | R$ 1.276,28 |

| 10 anos | R$ 1.500,00 | R$ 1.628,89 |

Taxa constante e sem impostos; fins didáticos.

Fórmula dos juros compostos

A fórmula é: M = C × (1 + i)t

- M: montante final (valor total ao fim do período)

- C: capital inicial (quanto você começa a investir)

- i: taxa de juros por período (mensal, anual etc.)

- t: número de períodos

Exemplo: M = 2000 × (1 + 0,01)12 ≈ R$ 2.268,24

Como funciona a calculadora

Preencha os campos, ajuste cenários e visualize seus resultados em segundos.

| Você informa | Você descobre |

|---|---|

| Valor inicial Aporte mensal (opcional) Taxa de juros (mês/ano) Prazo (meses/anos) |

Montante final (M) Juros totais acumulados Evolução do saldo no tempo Impacto de variar taxa, prazo e aportes |

Prós e contras ao simular

| Prós | Atenções |

|---|---|

|

✅ Clareza de metas e prazos

✅ Comparação entre estratégias

✅ Incentiva consistência de aportes

|

⚠️ Prefira taxas realistas (líquidas de custos/impostos)

⚠️ Volatilidade em renda variável altera resultados

|

Calculadora e usos práticos

Renda fixa: onde os compostos brilham

Em Tesouro Direto, CDBs, LCI/LCA, a previsibilidade e o tempo jogam a seu favor: os juros compostos aplicados sobre o montante total permitem planejar metas com clareza. Use M = C × (1 + i)t ou a calculadora para ajustar taxa, prazo e aportes.

Dica: simule diferentes prazos e aportes mensais para observar o ganho de consistência no longo prazo.

Onde aparecem no dia a dia

Os compostos estão por toda parte. Nos investimentos, multiplicam o valor aplicado ao longo do tempo. Em dívidas (empréstimos, financiamentos, cartão), fazem o saldo crescer rapidamente se você não quitar. Por isso, é vital simular antes de investir ou assumir crédito — a mesma ferramenta que projeta ganhos também mostra o custo de dívidas.

Estratégias de investimento (checklist)

| Faça | Evite |

|---|---|

| • Comece cedo • Aportes regulares • Reinvista rendimentos • Diversifique • Busque boas taxas |

• Contar com taxas irreais • Parar aportes por longos períodos • Ignorar custos e impostos • Tomar dívidas caras |

Consistência e tempo são os maiores aliados do efeito composto.

Guia Avançada

– Entrada do imóvel (3 anos): prazo curto; veja se o aporte mensal e o valor inicial batem com a meta ou ajuste o plano.

2) Subestimar aportes: constância importa tanto quanto a taxa.

3) Ignorar o tempo: adiar custa caro no longo prazo.