Ninguém escolhe se endividar. Ainda assim, milhões de brasileiros vivem hoje com o nome negativado, com contas em atraso ou apertando o orçamento mês após mês. A sensação de viver endividado vai além dos números: compromete o bem-estar, limita sonhos e coloca em risco o futuro de quem trabalha duro para manter tudo em ordem.

Neste guia completo, você vai percorrer um caminho prático, consciente e estratégico. Não é lista de fórmulas mágicas: é uma sequência pensada para te dar clareza → decisão → ação. Siga os passos, na ordem, e implemente o que for possível ainda hoje. Ao final, você terá um plano concreto para sair do vermelho e reconstruir sua saúde financeira.

📋 Sumário

Clique para expandir

- Passo 1 — Diagnóstico: quando as contas ultrapassam os ganhos

- Passo 2 — Inventário das dívidas (coragem com números)

- Passo 3 — Controle no papel ou na tela

- ⚖️ Passo 4 — Negocie Suas Dívidas em 3 Passos (Com Desconto)

- 📊 Passo 5 — Estratégias de Pagamento: Bola de Neve vs Avalanche

- 📊 Passo 6 — Gerador de Orçamento Base Zero

- 🧠 Passo 7 — Consumo com propósito & saúde mental

- 💡 Passo 8 — Renda extra sem drama

- 🛡️ Passo 9 — Prevenção: blindando o futuro

- 📅 Plano de 30 dias para sair do vermelho

- ⚠️ Erros comuns que mantêm você endividado

- ❓ Perguntas frequentes (15+ perguntas)

📌 Passo 1 — Diagnóstico: quando as contas ultrapassam os ganhos

A raiz do endividamento costuma ser o descompasso entre o que se ganha e o que se gasta. Às vezes é pontual (imprevisto médico, perda do emprego); em outras, é estrutural, fruto de hábitos que não acompanham a renda. Para diagnosticar sua situação, você precisa responder a três perguntas fundamentais:

- Quanto você realmente ganha por mês? (use a Calculadora de Salário Líquido)

- Quanto você gasta por mês? (liste todas as despesas fixas e variáveis)

- Qual o valor total das suas dívidas? (inclua juros e encargos)

| Sinal de alerta | O que indica | Primeira ação |

|---|---|---|

| Pagar mínimo do cartão/usar cheque especial | Juros muito altos (12-15% a.m.) | Negociar e trocar por dívida mais barata |

| Atrasos frequentes | Orçamento desorganizado | Criar planilha e priorizar contas essenciais |

| Sem visão do total devido | Risco de “andar em círculos” | Fazer inventário completo já |

| Pegar empréstimo para pagar outra dívida | Correção de rota temporária | Analisar CET da nova dívida |

📋 Passo 2 — Inventário das dívidas (coragem com números)

Liste cada dívida em uma planilha. Inclua: credor, saldo devedor, taxa de juros mensal, vencimento, parcelas restantes, dias em atraso e se há garantia (imóvel, veículo). Use a Calculadora de Juros Compostos para entender como os juros aumentam o valor total ao longo do tempo.

| Credor | Saldo (R$) | Juros/mês | Parcelas restantes | Prioridade |

|---|---|---|---|---|

| Cartão de crédito | R$ 3.200 | 12% | — | 🔥 Urgente |

| Cheque especial | R$ 1.500 | 8% | — | 🔥 Urgente |

| Empréstimo pessoal | R$ 6.000 | 3% | 8/18 | Média |

| Financiamento veículo | R$ 15.000 | 1,5% | 20/36 | Baixa (bem garantido) |

⚠️ Atenção: Dívidas com garantia (veículo, imóvel) podem levar à perda do bem. Priorize essas negociações para evitar leilão.

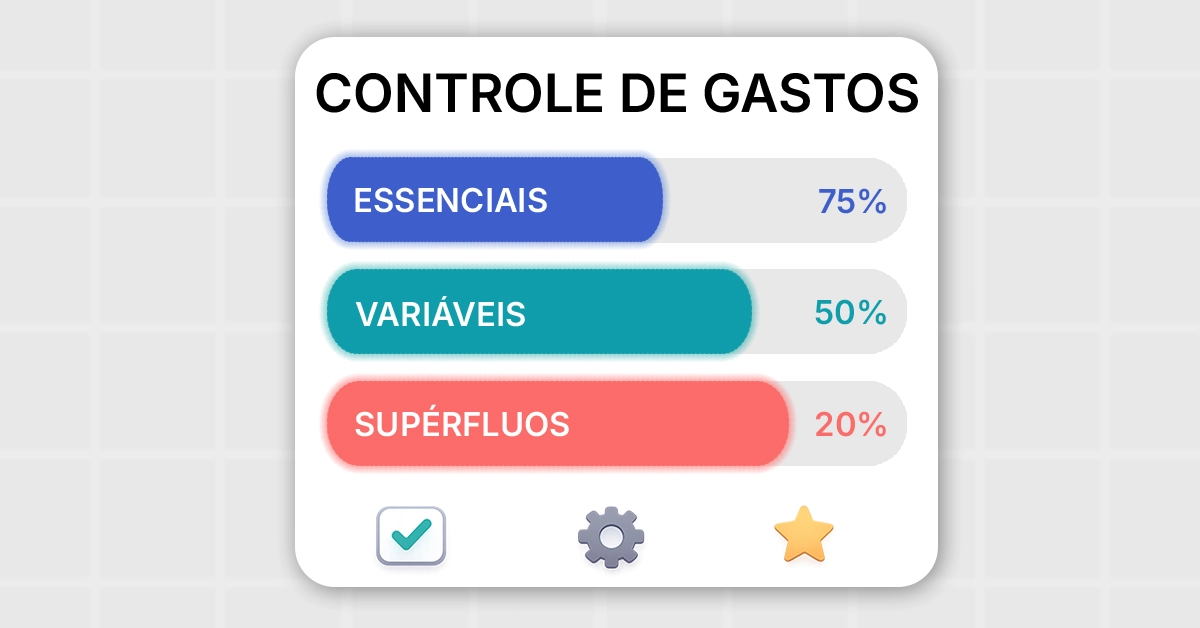

📊 Passo 3 — Controle no papel ou na tela

Use planilha, caderno ou app. Categorize gastos em Essenciais (moradia, alimentação básica, transporte trabalho), Variáveis (luz, água, internet, lazer moderado) e Supérfluos (impulsos, assinaturas não usadas, delivery excessivo). Isso revela para onde o dinheiro escorre e o que pode ser cortado sem dor.

| Grupo | Itens típicos | Ação prioritária |

|---|---|---|

| Essenciais | Aluguel, luz, água, alimentação básica, transporte trabalho | Garantir pagamento em dia |

| Variáveis | Internet, celular, lazer controlado, academia | Reduzir metas e negociar tarifas |

| Supérfluos | Assinaturas ociosas, delivery, compras por impulso, bares | Cortar ou pausar imediatamente |

⚖️ Passo 4 — Negocie Suas Dívidas em 3 Passos (Com Desconto)

Credores preferem recuperar parte do valor a perder tudo. Negociar não é fraqueza — é estratégia. O mercado oferece descontos reais, especialmente em programas como Desenrola Brasil e Serasa Limpa Nome.

🎙️ Script de Negociação – O que Falar com o Banco:

“Estou com dificuldades financeiras, mas quero resolver minha dívida. Tenho R$ X para pagar à vista. Vocês oferecem desconto? Se não for possível à vista, qual o melhor parcelamento que vocês oferecem com redução de juros?”

Exemplo real (Programa Desenrola Brasil): Dívida de R$ 5.000 → oferta à vista com 60% de desconto = R$ 2.000. Economia de R$ 3.000.

Exemplo com parcelamento: Dívida de R$ 10.000 com juros de 5% a.m. → negociação para 24x de R$ 520 (CET reduzido para 1,5% a.m.).

🔵 Serasa Limpa Nome – veja todas as suas dívidas e negocie com desconto

🟢 Desenrola Brasil (Governo Federal) – programa oficial com descontos de até 90%

🏦 Banco Central – Consumidor – informações e canais oficiais

Seu banco diretamente (aplicativo ou central de negociação)

📊 Comparação: Negociar vs. Não Negociar

| Cenário | Dívida original | Após negociação | Economia |

|---|---|---|---|

| À vista com desconto | R$ 5.000 | R$ 2.500 (50% off) | R$ 2.500 |

| Parcelamento sem juros | R$ 3.000 | 10x R$ 300 | R$ 0 (juros zerados) |

| Manter dívida por 12 meses (12% a.m.) | R$ 2.000 | R$ 7.800 (juros compostos) | Perda de R$ 5.800 |

📊 Passo 5 — Estratégias de Pagamento: Bola de Neve vs Avalanche

Existem duas estratégias principais para quitar dívidas. Escolha a que mais se adequa ao seu perfil psicológico:

❄️ Método Bola de Neve (Snowball)

Pague primeiro as dívidas com menor saldo. Você ganha motivação ao ver contas sendo eliminadas rapidamente.

Exemplo: quite o cheque especial (R$ 1.500) antes do cartão (R$ 5.000).

⛰️ Método Avalanche

Pague primeiro as dívidas com maior taxa de juros. Você economiza mais dinheiro no longo prazo.

Exemplo: quite o cartão (12% a.m.) antes do financiamento (1,5% a.m.).

Qual escolher? Se você precisa de motivação e tem pouca disciplina, use o método Bola de Neve. Se quer a melhor economia financeira e tem disciplina, use o método Avalanche.

📊 Passo 6 — Orçamento Base Zero

O orçamento base zero significa que cada real da sua renda deve ser direcionado para uma categoria (despesas essenciais, pagamento de dívidas, poupança). Nada de “dinheiro perdido”.

| Categoria | Percentual recomendado | Exemplo (R$ 3.000 líquido) |

|---|---|---|

| Moradia | 30% | R$ 900 |

| Alimentação | 15% | R$ 450 |

| Transporte | 10% | R$ 300 |

| Pagamento de dívidas | 25-30% | R$ 750-900 |

| Reserva emergência/poupança | 10% | R$ 300 |

| Lazer/outros | 5-10% | R$ 150-300 |

🧠 Passo 7 — Consumo com propósito & saúde mental

Dívidas afetam sono, ânimo e relações. Fuga (não abrir faturas/ignorar ligações) só piora. Enfrente em passos pequenos: abrir a fatura, montar a planilha, conversar em família, admitir limites.

Estratégias práticas para evitar recaídas:

- Troque impulso por lista e prazo de reflexão (24–48h)

- Evite gatilhos: newsletters, parcelamentos automáticos, “comprar com 1 clique”

- Use dinheiro físico (dói mais gastar)

- Delete apps de compra do celular

- Pratique o “dia sem gastos” 2x por semana

💡 Passo 8 — Renda extra sem drama

Quando o corte não basta, olhe a receita. Pequenas fontes de renda extra podem acelerar drasticamente a quitação das dívidas.

| Vender itens usados | Marketplaces, grupos locais | R$ 200-1.000 | 1-7 dias |

| Freelas digitais | Workana, 99Freelas, GetNinjas | R$ 300-2.000 | 7-30 dias |

| Serviços no bairro | Manutenção, pet, aulas particulares | R$ 200-800 | 7-30 dias |

| Uber/Ifood | App de entregas/transporte | R$ 500-2.500 | 15-30 dias |

| Venda de artesanato | Elo7, Shopee, feiras locais | R$ 100-500 | 7-30 dias |

Para precificar serviços, use a Calculadora de Porcentagem.

🛡️ Passo 9 — Prevenção: blindando o futuro

Construa uma reserva de emergência (comece pequeno: R$ 20/semana já muda o jogo). Use a Calculadora de Poupança para projetar seu crescimento.

📈 Meta de reserva de emergência por perfil:

- CLT estável: 3-6 meses de despesas essenciais

- Autônomo/empreendedor: 6-12 meses

- Família com dependentes: 6-9 meses

Exemplo: despesas essenciais de R$ 2.500/mês → reserva ideal entre R$ 7.500 e R$ 30.000.

📅 Plano de 30 dias para sair do vermelho (passo a passo)

🚀 Roteiro objetivo para 30 dias

- Dias 1–3: Fazer inventário completo das dívidas e ordenar por custo

- Dias 4–7: Montar planilha de gastos, cortar supérfluos/pausar assinaturas

- Dias 8–14: Contatar credores (Serasa, Desenrola, bancos) e negociar descontos

- Dias 15–21: Implementar novo orçamento base zero e escolher estratégia de pagamento

- Dias 22–30: Acionar 1–2 frentes de renda extra, alimentar reserva de emergência

📊 Métricas simples de progresso

| Indicador | Meta do mês | Como medir |

|---|---|---|

| % de dívidas renegociadas | ≥ 50% | Valor renegociado / total |

| Corte de supérfluos | ≥ 30% | Gasto atual vs. mês anterior |

| Reserva iniciada | ≥ R$ 100 | Depósitos acumulados |

⚠️ Erros comuns que mantêm você endividado (e como evitá-los)

| Erro | Por que é perigoso | Como evitar |

|---|---|---|

| Pagar apenas o mínimo do cartão | Juros compostos explodem a dívida | Pague o total ou negocie |

| Ignorar faturas e ligações | Multas e juros aumentam, nome sujo | Enfrente, abra a fatura, negocie |

| Pegar empréstimo sem comparar CET | Pode piorar a situação | Use simulador e compare CET |

| Não ter reserva de emergência | Qualquer imprevisto vira nova dívida | Comece pequeno, R$20/semana |

| Alongar prazo para baixar parcela | Juros totais aumentam muito | Prefira prazos curtos, parcelas mais altas |

❓ Perguntas Frequentes sobre Como Sair das Dívidas

Estou com o nome sujo. Por onde começar para negociar dívidas?

Comece acessando o Serasa Limpa Nome ou o programa Desenrola Brasil. Lá você vê todas as dívidas e ofertas de negociação com desconto real (até 90%).

Como sair das dívidas se eu não tenho dinheiro para o pagamento mínimo?

Não pague o mínimo do cartão (juros altíssimos). Negocie diretamente com o banco ou use plataformas oficiais. Considere um empréstimo com juros menores (consignado se possível) para quitar dívidas caras.

Vale a pena fazer um empréstimo para pagar outras dívidas?

Só se o novo empréstimo tiver CET (Custo Efetivo Total) menor que as dívidas atuais. Use o Simulador de Financiamento do Portal Brasil para comparar.

Como negociar dívidas com o banco? E com o cartão de crédito?

Ligue para a central de negociação, ofereça pagamento à vista com desconto. Exemplo: dívida de R$ 5.000 → ofereça R$ 2.500 à vista. Bancos costumam aceitar 40-70% do valor em programas oficiais.

Como funciona o programa Desenrola Brasil?

Programa do Governo Federal que permite renegociação de dívidas com descontos reais (média de 50-90%). As dívidas são removidas do Serasa após pagamento. Acesse o site oficial do programa.

Qual a diferença entre renegociar a dívida e quitar com desconto à vista?

Quitar à vista com desconto é a melhor opção financeira. Renegociar parcelado pode reduzir a parcela, mas o total pago tende a ser maior devido a juros.

Como sair das dívidas rápido? Existe fórmula mágica?

Não há mágica. O caminho mais rápido: aumente a renda (bicos, vendas), corte todos os supérfluos, negocie descontos à vista e use o método Avalanche para priorizar juros altos.

Como sair das dívidas ganhando pouco?

Priorize: 1) Corte supérfluos imediatamente. 2) Negocie descontos à vista (mesmo que parcelas pequenas). 3) Use o método Bola de Neve para motivação. 4) Busque renda extra mesmo que R$ 100/mês.

Quanto tempo leva para limpar o nome após pagar a dívida?

Os órgãos de proteção ao crédito (Serasa, SPC) têm até 5 dias úteis para remover o nome após a quitação. Use a Calculadora de Dias Úteis para acompanhar prazos.

É melhor pagar dívida com juros mais alto ou com maior valor?

Sempre priorize as dívidas com maior taxa de juros (cartão, cheque especial). Elas crescem mais rápido e comprometem seu orçamento por mais tempo (método Avalanche).

Como saber se a negociação compensa?

Use a Calculadora de Juros Compostos para simular o custo total de manter a dívida vs. pagar com desconto. Se o desconto for maior que os juros futuros, compense.

Posso perder meu bem se não pagar dívida com garantia?

Sim. Dívidas com garantia (veículo financiado, imóvel hipotecado) podem levar à perda do bem (leilão). Priorize essas negociações para evitar a perda.

Como organizar as finanças depois de quitar as dívidas?

Crie uma planilha de gastos, monte reserva de emergência (3-6 meses), invista com a Calculadora de Juros Compostos e nunca mais use crédito rotativo.

Preciso de um profissional para me ajudar a sair das dívidas?

Para casos simples, este guia + ferramentas são suficientes. Para dívidas muito altas (acima de R$ 50k) ou processos judiciais, consulte um advogado ou educador financeiro.

Como evitar voltar a se endividar depois de sair do vermelho?

Mantenha a planilha de gastos atualizada, tenha reserva de emergência, evite parcelamentos longos e siga a regra: não gaste mais do que 30% da renda com parcelas de crédito.

🔗 Conteúdos Relacionados & Ferramentas

📊 Calculadoras e Simuladores Financeiros

- Calculadora de Salário Líquido Avançada

- Simulador de Financiamento

- Calculadora de Dias Úteis

- Cálculo Seguro-Desemprego

- Simulador de Seguro

- Tabela Price – Financiamentos

- Diferença entre Datas

- Calculadora de Rescisão Trabalhista

- Calculadora de Porcentagem

- Calculadora de Férias

- Simulador Juros Compostos

- Calculadora Poupança

- Conversor Dólar → Real

- Simulador de Parcelas de Empréstimo

- Planilha de Controle Financeiro

- Calculadora de Reserva de Emergência

🎲 Resultados Jogo do Bicho – Todas as regiões

- Resultado RJ Hoje (principal)

- Coruja Rio de Janeiro

- Federal RJ

- PPT Rio

- PT Rio

- PTM Rio

- PTN Rio

- PTV Rio

- São Paulo – Geral

- Bandeirantes SP

- Federal SP

- PTN São Paulo

- PTSP São Paulo

- Pernambuco – Principal

- Aval PE

- Monte Carlos PE

- Popular Online PE

- Caminho da Sorte PE

- Rio Grande do Norte – Geral

- Preferida Noturno RN

- A Zebra RN

- Alvorada RN

- Caicó RN

- Giro Natal RN

- Preferida Diurno RN

- Preferida Matinal RN

- Paraná

- Resultado Jogo do Bicho Paraná

- Goiás

- Look de Goiás

- Boa Sorte GO

- Brasília/DF

- LBR Loterias DF

- Bahia

- Federal BA

- Paratodos BA

- Maluca BA

- Sergipe

- Abaese/Paratodos SE

- Ceará

- Federal CE

- Paratodos CE

- Loteria dos Sonhos CE

- Paraíba

- Federal PB

- Lotep PB

- Paratodos PB

- Rio Grande do Sul

- Federal RS

- Geral RS

- Minas Gerais

- Alvorada MG

- Federal MG

- Minas Dia

- Preferida MG

- Minas Noite

- Salvação MG

Responsável pela revisão e validação das informações financeiras publicadas, assegurando clareza, precisão e responsabilidade editorial.