Você já parou para pensar que o valor que cai na sua conta é bem diferente daquele que foi combinado na entrevista? Se você é CLT, essa é uma realidade que acompanha a maioria dos trabalhadores no Brasil. E é exatamente por isso que saber o que é e como funciona o salário líquido pode te ajudar a se organizar melhor financeiramente.

Neste conteúdo do Portal Brasil, vamos te mostrar como entender esse cálculo de forma simples e prática sem fórmulas complexas e sem rodeios. É a sua grana. E você merece saber exatamente de onde ela vem e para onde ela vai.

Sumário

Clique para expandir

- Salário líquido: o que é, como se calcula e por que importa

- O que reduz o salário bruto até virar líquido?

- Como calcular quanto vou receber

- Além do número: benefícios, contexto e como usar na prática

- O que não te contam sobre o salário líquido

- Como planejar sua vida financeira a partir do salário líquido

- O valor que importa é o que entra

Simule agora

Calculadora de Salário Líquido

Calcule seu salário líquido com INSS, IRRF e benefícios

Composição do Salário

Memória de Cálculo

INSS por Faixas

| Faixa | Base | Alíquota | Valor |

|---|

IRRF - Comparativo Legal vs Simplificado

| Modelo | Base de Cálculo | IRRF |

|---|

Resumo

| Salário Bruto | R$ 0,00 |

| (−) INSS | R$ 0,00 |

| (−) IRRF | R$ 0,00 |

| (−) Vale Transporte | R$ 0,00 |

| (−) VR/VA | R$ 0,00 |

| (−) Outros | R$ 0,00 |

| (+) Salário Família | R$ 0,00 |

| Salário Líquido | R$ 0,00 |

Cálculo baseado nas tabelas de INSS e IRRF vigentes em Dez/2025 (MP 1.294/2025). Valores simulados não substituem a folha de pagamento oficial. Consulte o RH da sua empresa para valores exatos.

Salário líquido: o que é, como se calcula e por que importa

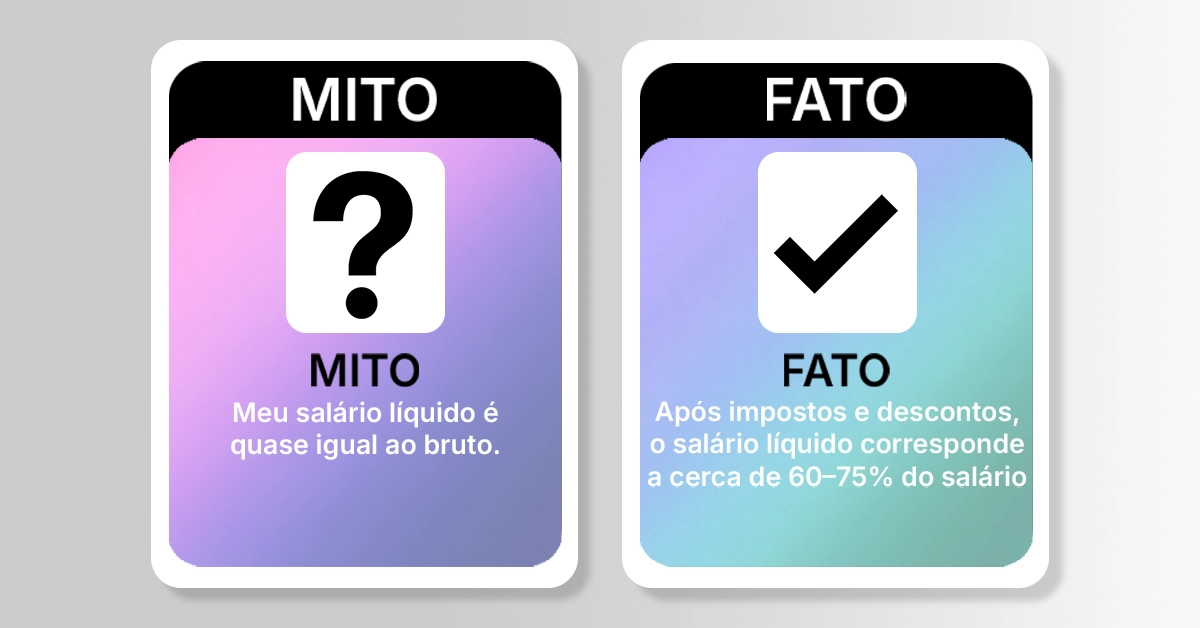

Vamos começar com o básico: salário líquido é o que sobra do seu salário bruto depois que os descontos obrigatórios são aplicados. É o valor que realmente entra na sua conta bancária no fim do mês — a quantia que você pode usar para pagar contas, investir, guardar ou gastar como quiser.

O salário bruto, por outro lado, é o valor “cheio” do contrato. Antes de virar seu de fato, ele passa por retenções como INSS e IRRF, além de possíveis coparticipações em benefícios (vale-transporte, plano de saúde, etc.). Entender o salário líquido evita a frustração de esperar mais do que realmente recebe.

Em vez de planejar com base no bruto e estourar o orçamento, você parte do que de fato entra no bolso — o que facilita montar um orçamento realista, negociar propostas de trabalho e até decidir com segurança sobre uma troca de emprego.

O que reduz o salário bruto até virar líquido?

Quando você olha seu contracheque, parece até que seu dinheiro passa por um funil. Boa parte dessa redução acontece por conta de descontos obrigatórios, como a contribuição para a previdência (INSS) e o imposto de renda retido na fonte (IRRF). São valores que o governo recolhe direto da sua folha de pagamento — você nem vê.

Mas não para por aí. Tem ainda os benefícios oferecidos pela empresa, como vale-transporte e vale-refeição. Embora sejam vantagens, esses itens muitas vezes têm um pequeno desconto no salário. Também existem situações específicas, como pensão alimentícia ou empréstimos consignados, que reduzem ainda mais o valor final.

E aí, sobra o quê? O salário líquido: a parte que você realmente pode contar.

| Desconto/Item | O que é | Como impacta o líquido |

|---|---|---|

| INSS | Contribuição previdenciária obrigatória | Reduz a base e o valor recebido no mês |

| IRRF | Imposto de renda retido na fonte | Varia conforme faixa e dependentes |

| Vale-transporte / Vale-refeição | Benefícios corporativos | Podem ter coparticipação com desconto |

| Plano de saúde / previdência privada | Benefícios opcionais | Desconto mensal conforme adesão |

| Pensão / consignado | Obrigação judicial ou empréstimo na folha | Abate direto do salário |

| Prós dos benefícios | Atenções |

|---|---|

|

✅Serviços valiosos por custo menor

✅Qualidade de vida e previsibilidade

|

⚠️Coparticipação reduz o valor líquido

⚠️Consignado compromete o fluxo mensal

|

Como calcular quanto vou receber

Você não precisa ser especialista em finanças para descobrir isso. Hoje, já existem ferramentas que fazem esse cálculo em segundos, de forma automática, a partir das informações básicas do seu salário.

A calculadora de salário líquido do Portal Brasil é um desses recursos. Basta informar o salário bruto e alguns detalhes simples, como número de dependentes ou se há descontos adicionais, e pronto. O valor líquido aparece ali, claro e direto.

Se você quiser fazer esse cálculo de forma manual, é possível também. Mas, se a ideia for facilitar sua vida e ganhar tempo, uma calculadora online pode te poupar esforço e entregar o que você precisa em poucos cliques.

Além do número: benefícios, contexto e como usar na prática

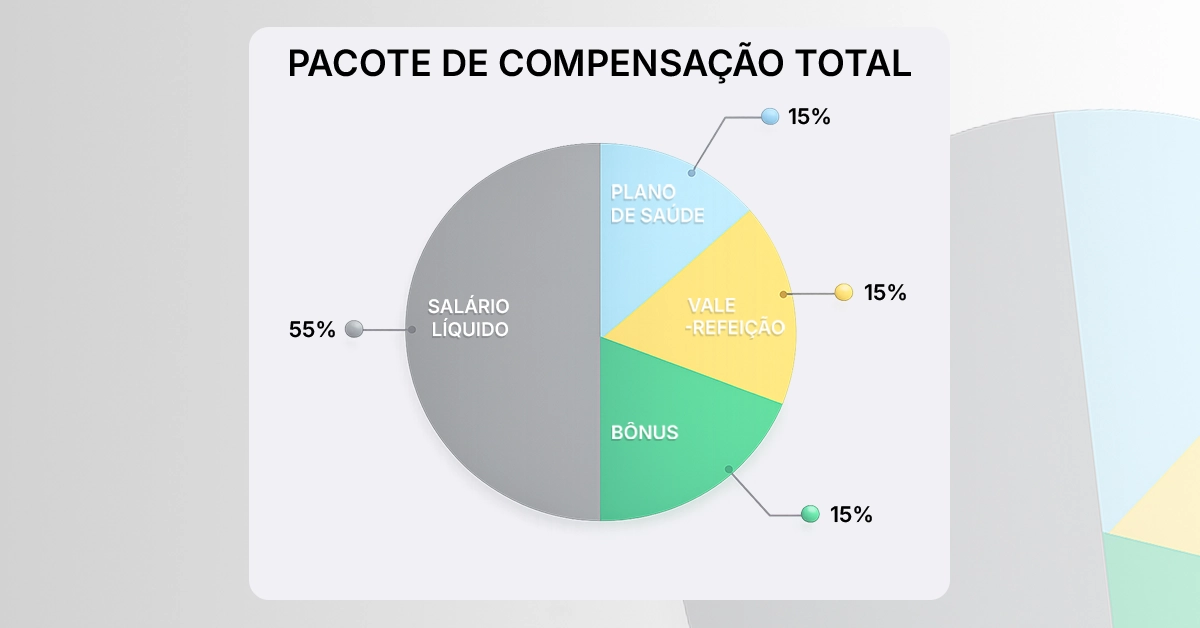

Saber o salário líquido é essencial, mas entender o contexto por trás dele é ainda mais estratégico. Um líquido menor pode ser compensado por benefícios (vale-alimentação, plano de saúde, bônus, auxílio home office, PLR), e fatores como número de dependentes, tipo de contrato e local de trabalho alteram o resultado final. Por isso, avalie sempre o pacote completo — não apenas a última linha do holerite — e use essa visão para tomar decisões práticas no dia a dia.

- Compare propostas pelo que entra no bolso: nem sempre o maior bruto vira mais dinheiro; descontos e benefícios fazem a diferença.

- Orçamento consciente: verifique se aluguel, parcelas e gastos cabem no líquido antes de assumir compromissos.

- Priorize metas: calcular o líquido é o primeiro passo para montar reserva de emergência, planejar viagens e começar a investir.

O que não te contam sobre o salário líquido

Muita gente se confunde porque nunca parou para entender o processo. É comum achar que os descontos são arbitrários ou exagerados. Mas, na prática, boa parte deles é prevista por lei e tem um destino certo. O que muda é como você se prepara para lidar com isso.

Quem conhece o valor real do salário ganha mais controle, mais autonomia e mais liberdade. E esse tipo de clareza faz toda a diferença, especialmente quando se trata da sua vida financeira.

Como planejar sua vida financeira a partir do salário líquido

1) O orçamento começa pelo que você tem

Planejar com base no salário bruto leva a comprometer mais do que deveria. Com o valor líquido em mãos, você distribui melhor o que realmente tem entre obrigações e metas. Comece listando custos essenciais, depois variáveis e, por fim, o que vai para reservar/investir.

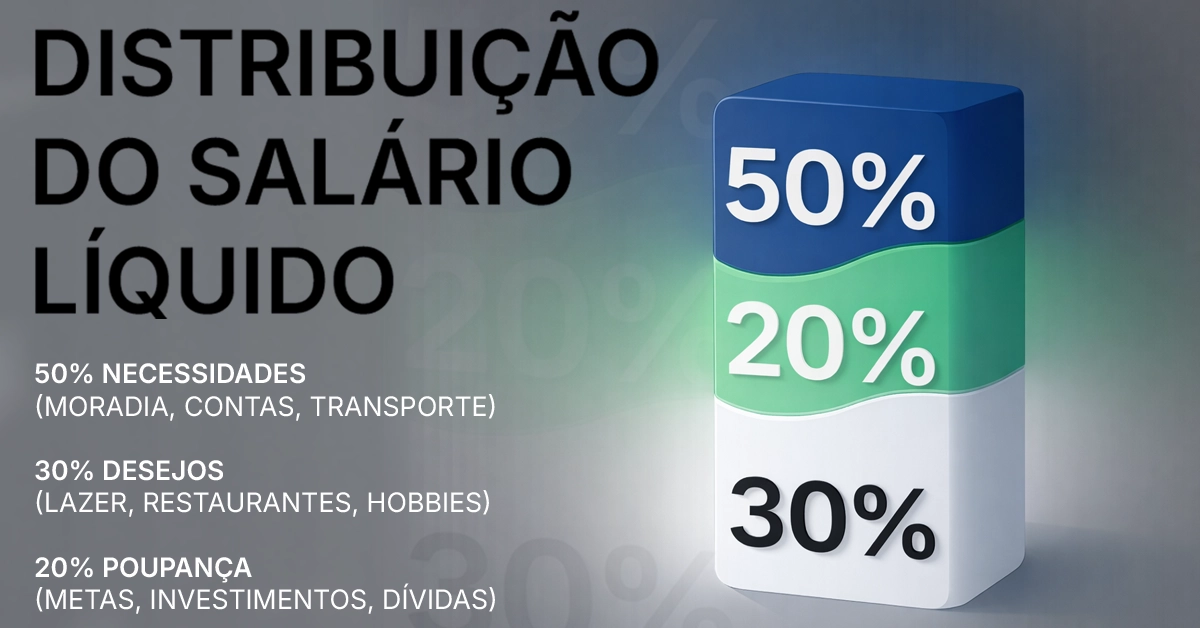

2) Regra 50-30-20 para distribuir o salário líquido

- 50% para necessidades: moradia, alimentação, transporte, educação e saúde

- 30% para desejos: lazer, viagens, compras não essenciais

- 20% para metas financeiras: economia, investimentos, dívidas ou reserva

Adapte os percentuais à sua realidade, mantendo o foco no uso consciente do líquido.

3) Use o líquido para comparar propostas de emprego

Uma oferta com bruto menor pode render mais no bolso dependendo de descontos e benefícios. Simule o líquido de cada proposta e negocie com base nesse valor.

4) Benefícios x descontos: impacto no líquido

Benefícios podem ter coparticipação. Avalie custo versus valor entregue. Se o serviço no mercado é caro, pagar uma parte via folha pode valer muito a pena.

5) Calcule o seu custo de vida

Some gastos necessários para manter o padrão atual e verifique se há equilíbrio. Em mudanças (cidade, filhos, emprego), reavalie a relação custo de vida × salário líquido.

6) Reserva de emergência: quanto guardar

Mire entre 3 e 6 meses do seu custo mensal. Se possível, comece com 10% do líquido e aumente gradualmente.

7) Dívidas: como sair do vermelho com consciência

Liste todas, priorize juros altos, defina quanto do líquido pode ir mensalmente e negocie parcelas que caibam no seu orçamento.

8) Metas de longo prazo com o que sobra hoje

Defina objetivos (viagem, carro, imóvel, aposentadoria) e contribua com constância. Separe parte do líquido mensal e escolha o veículo adequado ao prazo/risco.

9) Ferramentas para controlar o salário líquido

Além da calculadora do Portal Brasil, apps como Guiabolso, Mobills e Minhas Economias ajudam a acompanhar gastos, metas e categorias com praticidade.

10) Transparência com você mesmo: o maior ganho

Entender o líquido dá clareza para aceitar/recusar propostas, escolher moradia que caiba no orçamento e adiar compras por estratégia — não por impulso. Quem conhece o valor real do salário ganha autonomia.

O valor que importa é o que entra

Você pode ganhar bem no papel. Mas o que realmente importa é o quanto entra no bolso. O salário líquido é a resposta mais honesta quando o assunto é organização financeira. E agora que você entende como ele funciona, pode tomar decisões mais inteligentes, planejar melhor e até negociar com mais segurança. Antes de fechar qualquer contrato ou proposta, pare e pense: quanto disso vai realmente virar dinheiro na sua conta?