Todo mundo já ouviu falar que “é importante ter uma reserva de emergência”. O conselho é repetido por especialistas, influenciadores e até pela vizinha mais precavida. Mas a verdade é que pouca gente de fato entende o que isso significa na prática — e o quanto esse simples gesto pode ser a diferença entre o desespero e a tranquilidade. Neste guia, você aprenderá a calcular manualmente sua reserva de emergência, desde o valor-alvo até o tempo necessário para construí-la, com ou sem rentabilidade.

📋 Sumário

Clique para expandir

- 📐 Como calcular o valor-alvo da reserva

- ⏱️ Como calcular o tempo para construir a reserva

- 📈 Como a rentabilidade acelera sua reserva

- 📊 Exemplo completo de cálculo manual

- 📋 Tabela de sensibilidade (aporte vs. tempo)

- 🏦 Onde guardar: liquidez, segurança e estabilidade

- 📊 Quanto guardar por perfil

- ❓ Dúvidas frequentes sobre reserva de emergência

📐 Como calcular o valor-alvo da reserva de emergência (manual)

A regra mais simples e direta para calcular sua reserva de emergência é:

Exemplo prático: Se suas despesas essenciais mensais são R$ 3.000 e você quer uma reserva para 6 meses, o valor-alvo é 3.000 × 6 = R$ 18.000.

Despesas essenciais incluem: moradia (aluguel/prestação), alimentação, transporte, contas básicas (água, luz, telefone), saúde e educação mínima. Não inclua gastos supérfluos como lazer, viagens ou assinaturas não essenciais.

⏱️ Como calcular o tempo para construir a reserva (sem rentabilidade)

Se você não considerar rendimentos (apenas guardando dinheiro), o cálculo é direto:

Exemplo: Valor-alvo R$ 18.000, saldo inicial R$ 0, aporte mensal R$ 300 → Tempo = 18.000 ÷ 300 = 60 meses (5 anos).

Com saldo inicial de R$ 1.000: (18.000 – 1.000) ÷ 300 = 17.000 ÷ 300 = 56,7 meses (aprox. 4 anos e 8 meses).

📈 Como a rentabilidade acelera sua reserva (juros compostos)

Quando você investe sua reserva em aplicações que rendem juros (ex: Poupança ~0,5% a.m., CDB/Tesouro Selic ~0,8% a.m.), o dinheiro cresce mais rápido. O cálculo manual é mais complexo porque os juros incidem sobre o saldo acumulado mês a mês.

Fórmula aproximada para cálculo manual (sem calculadora financeira):

- Mês 1: Saldo = (Saldo inicial + Aporte) × (1 + taxa)

- Mês 2: Saldo = (Saldo mês 1 + Aporte) × (1 + taxa)

- E assim sucessivamente até atingir o valor-alvo.

Exemplo com rentabilidade: Saldo inicial R$ 0, aporte R$ 300, taxa 0,5% a.m., objetivo R$ 18.000. Mês a mês o saldo cresce mais rápido. Para poupança (0,5% a.m.), o tempo cai de 60 meses para aproximadamente 55 meses. Para CDB/Tesouro (0,8% a.m.), cai para 52 meses.

💡 Dica: Quanto maior a rentabilidade, menor o tempo. Use a tabela abaixo para estimar o ganho de tempo.

📊 Exemplo completo de cálculo manual passo a passo

Dados: Despesas mensais R$ 4.000, meta de 6 meses, saldo inicial R$ 2.000, aporte mensal R$ 500.

2. Calcular quanto falta juntar: 24.000 – 2.000 = R$ 22.000

3. Calcular tempo sem rentabilidade: 22.000 ÷ 500 = 44 meses (3 anos e 8 meses)

4. Com rentabilidade de 0,8% a.m. (Tesouro Selic): o tempo cai para aproximadamente 40 meses (economia de 4 meses).

5. Total aportado: 500 × 40 = R$ 20.000 (os juros complementam R$ 2.000 extras para atingir a meta).

📋 Tabela de sensibilidade (aporte mensal × tempo para meta)

Base: Valor-alvo R$ 18.000, saldo inicial R$ 0, sem rentabilidade.

| Aporte mensal (R$) | Tempo para meta | Total investido |

|---|---|---|

| 200 | 90 meses (7,5 anos) | R$ 18.000 |

| 300 | 60 meses (5 anos) | R$ 18.000 |

| 400 | 45 meses (3,75 anos) | R$ 18.000 |

| 500 | 36 meses (3 anos) | R$ 18.000 |

| 600 | 30 meses (2,5 anos) | R$ 18.000 |

| 800 | 22,5 meses (1 ano e 10 meses) | R$ 18.000 |

💡 Observação: Com rentabilidade, o tempo reduz ainda mais. Por exemplo, com aporte de R$ 300/mês e rentabilidade de 0,8% a.m., o tempo cai de 60 para ~52 meses.

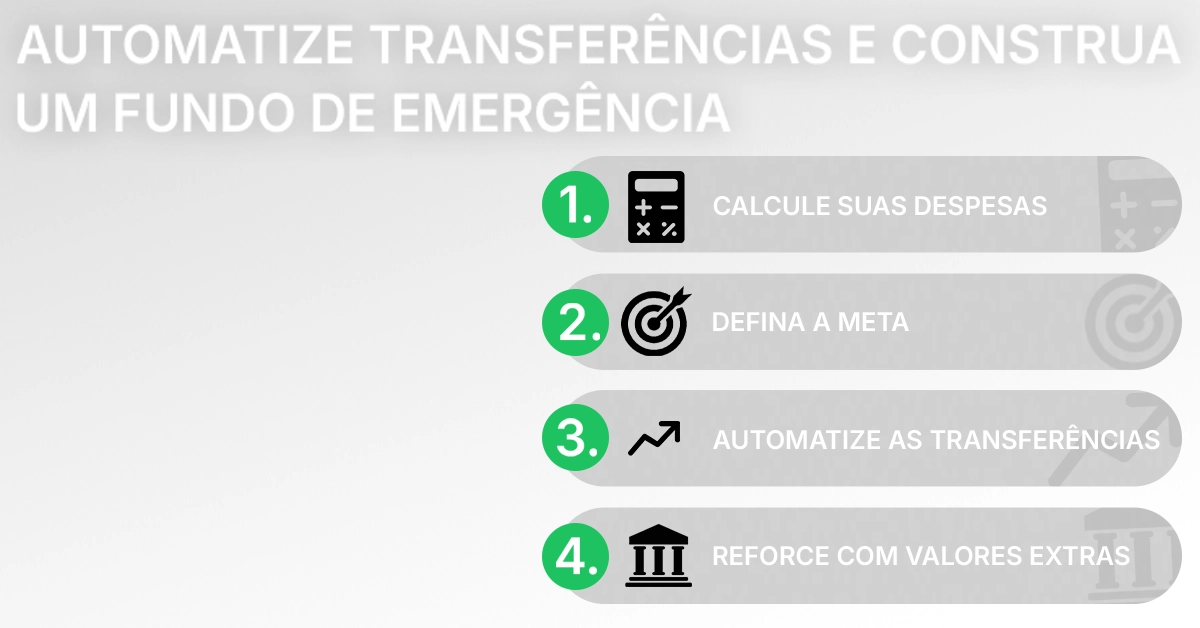

🏦 Onde guardar: liquidez, segurança e estabilidade

Reserva não é para “ganhar muito”. É para estar acessível com baixo risco. Evite produtos com carência longa ou alta volatilidade.

| Opção | Liquidez | Risco | Proteção | Melhor para |

|---|---|---|---|---|

| Tesouro Selic | D+0 (até 13h) / D+1 | Baixo | Tesouro Nacional | Reservas > R$ 10k |

| CDB liquidez diária | D+0 | Baixo | FGC (até R$ 250k) | Reservas de qualquer valor |

| Conta remunerada (Nubank, Iti, Mercado Pago) | D+0 | Baixo | Sim (se CDB/RDB) | Reservas iniciais, valores menores |

📊 Quanto guardar por perfil (meses de cobertura)

| Perfil | Reserva sugerida | Observação |

|---|---|---|

| CLT estável | 3–6 meses | Foque nas despesas essenciais |

| Autônomo/empreendedor | 6–12 meses | Renda flutuante exige fôlego |

| Família com dependentes | 6–9 meses | Preveja saúde/educação |

❓ Dúvidas Frequentes sobre Cálculo de Reserva de Emergência

Como calcular o valor ideal da minha reserva de emergência?

Multiplique suas despesas essenciais mensais pelo número de meses de cobertura desejado (geralmente 3 a 12 meses). Ex: R$ 3.000 × 6 = R$ 18.000.

Quanto tempo leva para montar uma reserva de emergência?

Depende do seu aporte mensal. Fórmula: Tempo (meses) = (Valor-alvo – Saldo inicial) ÷ Aporte mensal. Ex: R$ 18.000 ÷ R$ 300 = 60 meses.

Reserva de emergência pode render quanto por mês?

Poupança ~0,5% a.m., CDB/Tesouro Selic ~0,8% a.m. A rentabilidade acelera o tempo de construção.

Qual a diferença entre reserva de emergência e fundo de investimento?

Reserva é para imprevistos (liquidez imediata, baixo risco). Fundo de investimento pode ter maior risco e prazos maiores.

Posso usar a reserva de emergência para pagar dívidas?

Se as dívidas tiverem juros muito altos (rotativo do cartão, cheque especial), pode valer a pena, mas mantenha um colchão mínimo (ex: 1 mês de despesas).

Onde guardar a reserva de emergência para render mais?

CDB com liquidez diária e Tesouro Selic são as melhores opções com baixo risco e boa rentabilidade.

Reserva de emergência: 3, 6 ou 12 meses de despesas?

CLT estável: 3-6 meses. Autônomo/empreendedor: 6-12 meses. Família com dependentes: 6-9 meses.

Como fazer reserva de emergência ganhando pouco?

Comece com aportes pequenos (2-5% da renda). O hábito é mais importante que o valor. Use a tabela de sensibilidade para entender o impacto.

Qual o melhor investimento para reserva de emergência em 2026?

Tesouro Selic e CDB de liquidez diária continuam sendo as melhores opções por segurança e liquidez.

Reserva de emergência para autônomos: qual o valor ideal?

Autônomos devem buscar 6 a 12 meses de despesas essenciais, pois a renda é mais instável.

Como reiniciar a reserva de emergência depois de usar?

Assim que a emergência passar, retome os aportes mensais o mais rápido possível. Recalcule sua meta usando as fórmulas deste guia.

Preciso ter a reserva completa antes de investir?

Priorize ao menos 1–3 meses de despesas essenciais. Depois, você pode começar a investir e seguir ampliando a reserva.

🔗 Conteúdos Relacionados & Ferramentas

📊 Calculadoras e Simuladores Financeiros

- Calculadora de Salário Líquido Avançada

- Simulador de Financiamento

- Calculadora de Dias Úteis

- Cálculo Seguro-Desemprego

- Simulador de Seguro

- Tabela Price – Financiamentos

- Diferença entre Datas

- Calculadora de Rescisão Trabalhista

- Calculadora de Porcentagem

- Calculadora de Férias

- Simulador Juros Compostos

- Calculadora Poupança

- Conversor Dólar → Real

- Simulador de Parcelas de Empréstimo

- Planilha de Controle Financeiro

- Calculadora de Reserva de Emergência

🎲 Resultados Jogo do Bicho – Todas as regiões

- Resultado RJ Hoje (principal)

- Coruja Rio de Janeiro

- Federal RJ

- PPT Rio

- PT Rio

- PTM Rio

- PTN Rio

- PTV Rio

- São Paulo – Geral

- Bandeirantes SP

- Federal SP

- PTN São Paulo

- PTSP São Paulo

- Pernambuco – Principal

- Aval PE

- Monte Carlos PE

- Popular Online PE

- Caminho da Sorte PE

- Rio Grande do Norte – Geral

- Preferida Noturno RN

- A Zebra RN

- Alvorada RN

- Caicó RN

- Giro Natal RN

- Preferida Diurno RN

- Preferida Matinal RN

- Paraná

- Resultado Jogo do Bicho Paraná

- Goiás

- Look de Goiás

- Boa Sorte GO

- Brasília/DF

- LBR Loterias DF

- Bahia

- Federal BA

- Paratodos BA

- Maluca BA

- Sergipe

- Abaese/Paratodos SE

- Ceará

- Federal CE

- Paratodos CE

- Loteria dos Sonhos CE

- Paraíba

- Federal PB

- Lotep PB

- Paratodos PB

- Rio Grande do Sul

- Federal RS

- Geral RS

- Minas Gerais

- Alvorada MG

- Federal MG

- Minas Dia

- Preferida MG

- Minas Noite

- Salvação MG

Responsável pela revisão e validação das informações financeiras publicadas, assegurando clareza, precisão e responsabilidade editorial.