Sumário

Clique para expandir

- Introdução e primeiros passos

- Como escolher e comparar cartões

- Uso internacional e viagens

- Cashback, pontos e co-branded

- Negativados e consignado

- Limite e score

- Segurança e prevenção de fraudes

- Pessoas, família e negócios

- Tecnologia e tendências

- Tarifas, anuidades e cancelamento

- Perguntas frequentes

- Conclusão e checklist

Introdução e primeiros passos: como escolher o melhor cartão para você

Escolher o melhor cartão de crédito não é tão simples quanto parece. Existem dezenas de opções com taxas, benefícios, programas de pontos e parcerias diferentes. A pergunta não é “qual é o melhor cartão?”, e sim “qual é o melhor cartão para mim?”.

Um cartão bem escolhido pode transformar suas finanças: organizar o orçamento, acumular milhas/cashback, garantir descontos e ampliar o poder de compra. Alinhe o cartão às suas metas, hábitos e capacidade de pagamento. Antes de solicitar, reflita: você gasta mais online ou presencial? Viaja com frequência? Prefere milhas, cashback ou isenção de anuidade? O que pesa mais: anuidade, limite, app completo, salas VIP, seguro viagem? Para planejar suas finanças e entender melhor seu orçamento, utilize a Planilha de Gastos.

Anuidade com possibilidade de isenção por gastos mínimos

Acúmulo de milhas LATAM, salas VIP, seguros de viagem e assistência concierge.

Renda mínima a partir de R$ 5.000 mensais

Limite alto conforme análise de crédito e renda comprovada

Details

- Acumulação de Milhas LATAM: Converta seus gastos em milhas para voos e upgrades

- Acesso a Salas VIP: Desfrute de salas VIP em aeroportos pelo mundo

- Seguros Inclusos: Cobertura para viagens, bagagem e compras

- Renda Mínima Exigida: Requer comprovação de renda mais elevada

- Anuidade: Possui custo anual que pode ser isento conforme gastos

- Aprovação Restrita: Processo de análise mais criterioso

Melhor Para: Usuários que querem um cartão sem anuidade e gestão 100% digital

Grátis.

Cashback em promoções.

Análise baseada no perfil do usuário

Definido após análise.

Details

- Sem anuidade

- Controle completo pelo aplicativo

- Cashback em campanhas promocionais

- Cashback não é fixo

- Juros altos em parcelamento de boletos

- Análise de crédito pode ser restritiva para novos usuários

Por que o cartão certo transforma sua vida financeira

O cartão certo permite centralizar gastos, monitorar tudo pelo app, ganhar milhas/cashback, melhorar seu score e acionar seguros. O segredo é autoconhecimento: priorize o benefício que mais conversa com seu estilo de vida.

Como escolher e comparar cartões

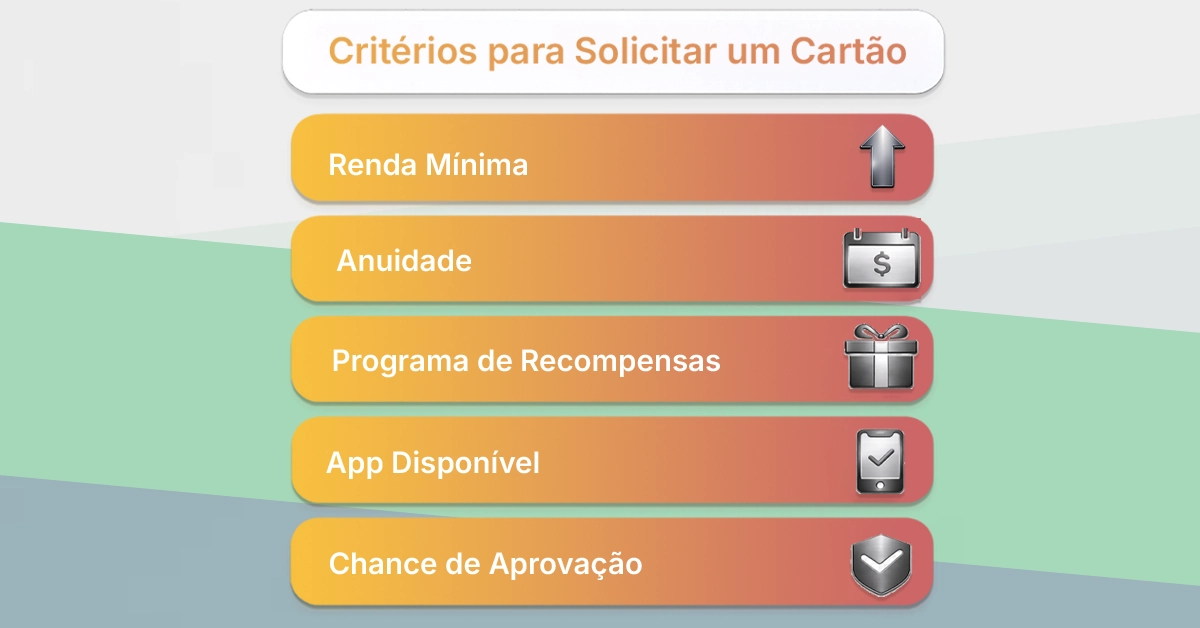

O que considerar antes de solicitar

| Critério | Como avaliar | Dica prática |

|---|---|---|

| Renda mínima | Compatibilidade com seu orçamento e comprovação. | Considere cartões com caução se estiver começando. |

| Anuidade | Custo vs. benefícios (salas VIP, seguros, pontos). | Busque isenção por gasto mensal ou campanhas. |

| Recompensas | Conversão de pontos/milhas ou % de cashback. | Prefira programas que você realmente usa. |

| Tecnologia | App, cartão virtual, notificações, bloqueio imediato. | Teste as funções antes de migrar 100%. |

| Aceitação | Bandeira (Visa/Mastercard/Elo) e uso no exterior. | Verifique tarifas internacionais e IOF (4,38%). |

Anuidade: quando faz sentido pagar

Cartões sem anuidade são ótimos para economizar. Cartões com anuidade alta podem valer a pena se você usa salas VIP, viaja e acumula pontos com frequência. Ex.: cartões premium com isenção por gasto mensal.

Como comparar na prática

- Liste 3–5 opções.

- Checagem rápida: renda mínima, anuidade e condições de isenção.

- Recompensas: pontos/milhas vs. cashback.

- Recursos do app e atendimento.

- Reputação e políticas (IOF, tarifas internacionais, seguros).

Tabela-resumo: tipo de cartão × perfil

| Tipo | Para quem | 👍 Prós | ⚠️ Contras |

|---|---|---|---|

| Sem anuidade | Quem quer economizar no fixo | Sem custo recorrente; apps ótimos | Menos benefícios premium |

| Cashback | Quem prefere retorno imediato | Dinheiro de volta em toda compra | Percentuais variam; pode exigir gasto mínimo |

| Pontos/Milhas | Quem viaja/planeja viagens | Salas VIP, seguros, upgrades | Anuidade maior; demanda gestão de pontos |

| Co-branded | Fãs de uma marca/companhia aérea | Descontos e acúmulo acelerado na parceira | Benefícios concentrados no ecossistema da marca |

| Consignado | Aposentados/servidores/negativados | Juros mais baixos; acesso facilitado | Desconto automático na renda |

Passos para uma comparação eficiente

Elimine o ruído de marketing e foque no que encaixa no seu uso real. Concentre gastos no cartão escolhido para extrair o máximo dos benefícios.

Boas práticas (evite o rotativo!)

- Defina um limite pessoal (use ≤ 30% do limite).

- Pague a fatura integral sempre que possível.

- Planeje parcelamentos e simule impacto futuro.

- Concentre despesas e acompanhe no app.

- Faça auditoria mensal da fatura.

Erros a evitar

- Escolher só pelo limite ou “status”.

- Ignorar validade dos pontos e tarifas “secundárias”.

- Pagar anuidade alta sem usar os benefícios.

Uso internacional e viagens

Cartões internacionais: vantagens e cuidados

| 👍 Prós | ⚠️ Contras |

|---|---|

| Aceitação global; seguros e assistências; acúmulo de milhas. | IOF de 4,38%; variação cambial; possíveis bloqueios por segurança. |

Nacional vs. Internacional vs. Global (premium)

| Categoria | Quando escolher | 👍 Prós | ⚠️ Contras |

|---|---|---|---|

| Nacional | Uso apenas no país | Custos menores; simplicidade | Sem benefícios globais |

| Internacional | Compras/viagens esporádicas no exterior | Ampla aceitação; seguros básicos | Custos de câmbio e IOF |

| Global/Premium | Viajantes frequentes/alto gasto | Salas VIP; concierge; seguros completos | Anuidade maior |

Compras internacionais: câmbio e IOF

Em geral, a cotação se consolida no fechamento da fatura. Se o dólar subir, você paga mais. Dica: considere travas de câmbio e/ou contas internacionais. Para conversões precisas, utilize o Conversor de Dólar em Real.

Viagens ao exterior

Preciso avisar o banco antes de viajar?

Sim, reduz bloqueios de segurança e agiliza liberações.

Cartão físico ou virtual no exterior?

Leve ambos; virtual para online, físico/contactless no presencial.

Vale sacar dinheiro com cartão?

Evite: há IOF e tarifas; priorize casas de câmbio ou saques em contas globais.

Cashback, pontos e co-branded

Cashback x Pontos: qual escolher?

| Modelo | Indicado para | Como maximizar | Pontos de atenção |

|---|---|---|---|

| Cashback | Retorno rápido no bolso | Concentre gastos; use parceiros do banco | Percentual e resgate (mínimos, prazos) |

| Pontos/Milhas | Quem viaja e planeja emissões | Promoções de transferência bonificada | Validade dos pontos e tabelas dinâmicas |

Co-branded (parcerias)

- 👍 Prós: bônus e descontos na marca parceira; acúmulo acelerado.

- ⚠️ Contras: benefícios menos versáteis fora do ecossistema da marca.

Recompensas

Cashback cai na fatura ou em conta?

Depende do emissor: alguns abatem a fatura; outros depositam na conta.

Meus pontos expiram?

Verifique regras do programa; muitos têm validade e exigem movimentação.

Quando usar transferência bonificada?

Quando você já tem data/rota em mente; evite transferir sem plano.

Negativados e consignado

Opções para quem está negativado

- Consignado: desconto em folha (aposentados, pensionistas, servidores) com juros menores.

- Cartão com caução: usa depósito como garantia (bom para reconstruir histórico).

- Pré-pago: você só gasta o que carregar (controle máximo).

Consignado: prós e contras

| 👍 Prós | ⚠️ Contras |

|---|---|

| Juros mais baixos; aprovação facilitada. | Compromete renda automaticamente; menos flexível. |

Negativados

Cartão consignado aumenta meu score?

Pagar em dia e usar com responsabilidade ajuda a melhorar o histórico ao longo do tempo.

Posso migrar do pré-pago para crédito tradicional?

Sim; após um bom histórico, solicite avaliação de crédito.

Limite e score

Como aumentar o limite de forma responsável

- Pagamentos em dia e uso recorrente do cartão.

- Atualize a renda no app quando mudar.

- Evite várias solicitações de crédito em curto prazo.

- Mantenha uso médio ≤ 30% do limite (utilização saudável).

Score de crédito: o que pesa

- Histórico de pagamentos;

- Nível de endividamento;

- Tempo de relacionamento e consultas recentes.

Limite & Score

Baixar o limite melhora o score?

Não diretamente. O importante é a utilização e a pontualidade.

Cartões antigos ajudam?

Sim. Antiguidade do relacionamento é positiva; pense antes de cancelar.

Segurança e prevenção de fraudes

Boas práticas de segurança

- Ative notificações em tempo real e o cartão virtual para compras online.

- Use senhas fortes e evite Wi-Fi público.

- Revise a fatura mensalmente e conteste cobranças suspeitas.

Rotativo x parcelamento de fatura

| Opção | Como funciona | Custo | Recomendação |

|---|---|---|---|

| Crédito rotativo | Financia o saldo não pago | Juros altos | Evite |

| Parcelamento | Transforma o saldo em parcelas fixas | Geralmente menor que o rotativo | Se necessário, prefira ao rotativo |

Segurança

Perdi meu cartão, e agora?

Bloqueie no app imediatamente e solicite 2ª via; verifique transações recentes.

É seguro salvar o cartão no e-commerce?

Apenas em sites confiáveis; prefira cartão virtual e 3-D Secure quando disponível.

Pessoas, família e negócios

Cartões corporativos: quando valem a pena

- Separação total das finanças pessoais e do negócio;

- Limites por colaborador e relatórios detalhados;

- Recompensas alinhadas ao gasto corporativo.

Empresas

Cartão pessoal gera CNPJ?

Não. Use cartão PJ para relatórios e contabilização adequados.

Capital de giro no cartão é saudável?

Use com estratégia (data de vencimento da fatura) e evite juros que corroem a margem. Para planejar fluxo de caixa com precisão, use a Calculadora de Dias Úteis para datas de pagamento.

Cartões para a família

- Cartões adicionais com limites separados;

- Educação financeira para adolescentes via controles do app;

- Acúmulo de pontos centralizado.

Família

Adicionais pagam anuidade?

Depende do emissor; alguns isentam ou reduzem.

Filhos podem ter cartão?

Sim, como adicionais com controle de limite e categorias.

Tecnologia e tendências

Tendências

- Pagamentos por aproximação e carteiras digitais;

- Open Finance personalizando ofertas;

- Cartões sustentáveis e recompensas de impacto;

- Integração com cripto e tokens (em expansão).

Tecnologia

Contactless é seguro?

Sim; há limites por transação e você pode desativar no app.

Cartão com cripto vale a pena?

Para quem já usa cripto; atenção à volatilidade e às tarifas.

Inclusão e sustentabilidade

Cartões focados no público desbancarizado, com educação financeira integrada, e produtos com materiais reciclados/cashback “verde” ganham espaço.

Tarifas, anuidades e cancelamento

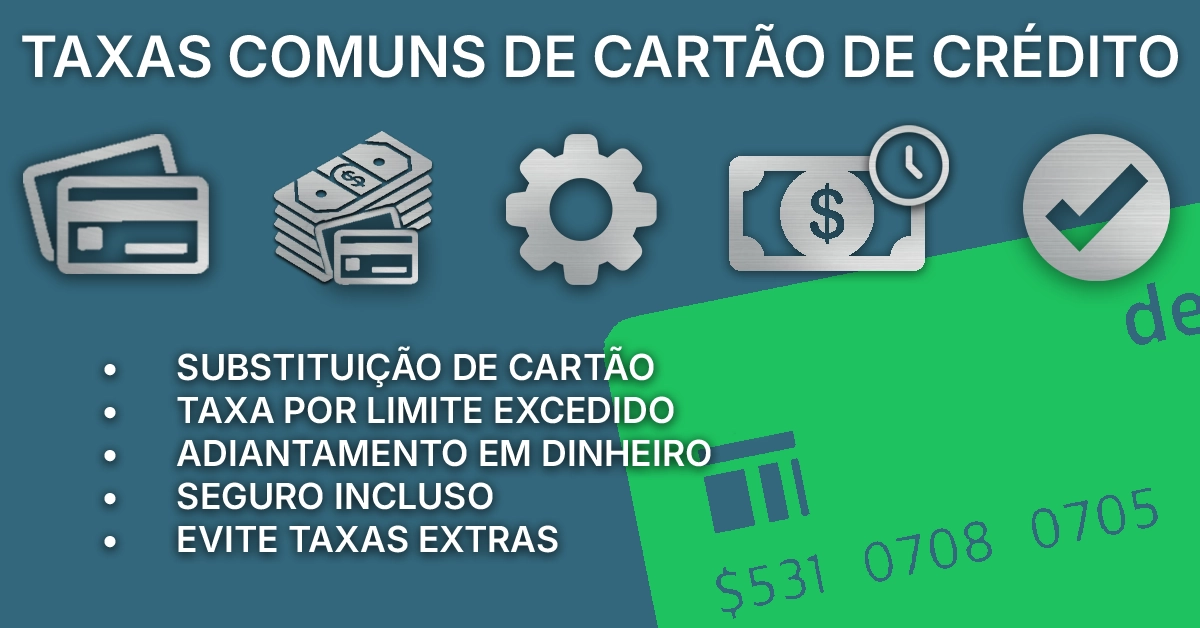

Tarifas comuns (fique de olho)

| Tarifa | O que é | Como evitar |

|---|---|---|

| 2ª via do cartão | Emissão por perda/roubo | Verifique políticas de isenção |

| Avaliação emergencial | Compra acima do limite | Desative no app |

| Saque com cartão | Tarifa + IOF | Evite; use alternativas |

| Seguros embutidos | Serviços não solicitados | Desative se não usar |

Negociação de anuidade (roteiro rápido)

- Contate a central e peça isenção/desconto.

- Mencione ofertas da concorrência.

- Proponha meta de gasto para isenção.

- Considere downgrade/upgrade conforme uso.

Quando cancelar

Quite dívidas, verifique pendências, formalize o pedido e guarde o protocolo. Cartões antigos ajudam no score — evite encerrar sem motivo. Para calcular o impacto financeiro de decisões como esta, use a Calculadora de Porcentagem para simular descontos e reajustes.

Perguntas frequentes

Qual é o melhor cartão de crédito?

Aquele que maximiza seu benefício principal (cashback, milhas, isenção) com o menor custo total para o seu uso.

Ter vários cartões ajuda?

Pode diversificar benefícios e limites, mas concentre gastos nos principais para ganhar escala.

Como escolher a data de vencimento?

Aline ao recebimento do salário para reduzir risco de atraso.

É seguro pagar por aproximação?

Sim. Defina limites por transação e desative se não usar.

Posso viver só com cartão e conta digital?

Sim, se o app oferecer o que você precisa (pagamentos, relatórios, metas).

Conclusão e checklist

Cartão de crédito é ferramenta. Usado com estratégia, devolve valor (cashback/pontos), organiza a vida financeira e dá segurança. Defina sua prioridade, compare com critérios objetivos e pague sempre a fatura integral.

- Cabe no orçamento? (simule com fatura cheia) – Para saber quanto realmente sobra, use a Calculadora de Salário Líquido.

- Benefício principal condiz com seu uso? (cashback x milhas)

- Anuidade tem isenção por gasto/relacionamento?

- App tem cartão virtual, alertas e bloqueio?

- Tarifas escondidas desativadas?

- Uso internacional (IOF, câmbio, seguros) entendido?