Financiar um bem, seja imóvel, veículo ou um projeto pessoal, não precisa ser um caminho de dúvidas. Com as informações certas e uma boa calculadora de financiamento, você decide com mais segurança, evita armadilhas e entende o impacto real de juros, prazos e entrada no seu orçamento.

A seguir, você tem um guia direto ao ponto: simule primeiro (acima da dobra), entenda como funciona o sistema Price e SAC, compare custos (Juros × CET), veja o que o banco analisa e evite erros comuns antes de apertar “contratar”.

📋 Sumário

Clique para expandir

- Simule agora

- O que é a Tabela Price e Como Funciona?

- O que é o Sistema SAC?

- Diferença entre Price e SAC: Qual Escolher?

- Como Calcular o Financiamento Passo a Passo

- Exemplo Prático: Comparação Price vs. SAC

- Custos que Importam: Juros × CET

- Armadilhas Comuns (e Como Evitar)

- Perguntas Frequentes sobre Calculadora de Financiamento

🧮 Simule agora seu Financiamento

📌

Simule seu financiamento com SAC ou Tabela Price

Os cálculos seguem o padrão de ponto flutuante (floating point) do JavaScript, podendo haver variações decimais mínimas de arredondamento. Os resultados são simulações e não servem como prova pericial contábil. Simulador de Financiamento

Composição do Financiamento

Tabela de Amortização

Nº

Parcela

Amortização

Juros

Saldo Devedor

Preencha poucos campos e visualize o valor em BRL já com a taxa correta.

📊 O que é a Tabela Price e Como Funciona?

A Tabela Price (também chamada de Sistema Francês de Amortização) é um método de cálculo de financiamento onde todas as parcelas têm o mesmo valor durante todo o contrato. No entanto, a composição de cada parcela muda ao longo do tempo: nas primeiras parcelas, a maior parte é composta de juros; nas parcelas finais, a maior parte é composta de amortização do saldo devedor.

Este sistema é amplamente utilizado em financiamentos de veículos, eletrodomésticos e crédito pessoal, pois oferece previsibilidade — você sabe exatamente quanto pagará todo mês.

📉 O que é o Sistema SAC?

O Sistema SAC (Sistema de Amortização Constante) é um método onde o valor da amortização (abate da dívida) é constante em todas as parcelas. Como os juros incidem sobre o saldo devedor, que vai diminuindo, as parcelas começam maiores e vão diminuindo ao longo do tempo.

Este sistema é mais comum em financiamentos imobiliários e de longo prazo, pois resulta em menor custo total de juros em comparação com a Tabela Price.

🔄 Diferença entre Price e SAC: Qual Escolher?

| Característica | Tabela Price | Sistema SAC |

|---|---|---|

| Valor das parcelas | Fixo (constante) | Decrescente (começa maior, diminui com o tempo) |

| Amortização | Crescente (começa baixa, aumenta) | Constante (mesmo valor todo mês) |

| Custo total de juros | Maior | Menor |

| Previsibilidade orçamentária | Alta (parcela sempre igual) | Baixa (parcela começa alta, vai caindo) |

| Comum em | Veículos, crédito pessoal, eletrodomésticos | Financiamento imobiliário, longo prazo |

📐 Como Calcular o Financiamento Passo a Passo

2º passo: Determine o valor da entrada (quanto maior, menor o financiamento e os juros).

4º passo: Informe a taxa de juros mensal ou anual.

Resultado: Valor da parcela, total de juros e CET!

📊 Exemplo Prático: Comparação Price vs. SAC

Exemplo: Financiamento de R$ 100.000,00 em 12 meses com taxa de juros de 1,5% ao mês, sem entrada adicional.

| Mês | Price (parcela fixa) | SAC (parcela decrescente) | Saldo devedor (SAC) |

|---|---|---|---|

| 1 | R$ 9.152,23 | R$ 9.833,33 | R$ 91.666,67 |

| 6 | R$ 9.152,23 | R$ 8.916,67 | R$ 50.000,00 |

| 12 | R$ 9.152,23 | R$ 8.000,00 | R$ 0,00 |

Custo total Price: R$ 109.826,76 | Custo total SAC: R$ 107.850,00

Conclusão: O sistema SAC gera economia de R$ 1.976,76 em juros, mas as primeiras parcelas são mais altas.

📖 Glossário da Calculadora de Financiamento

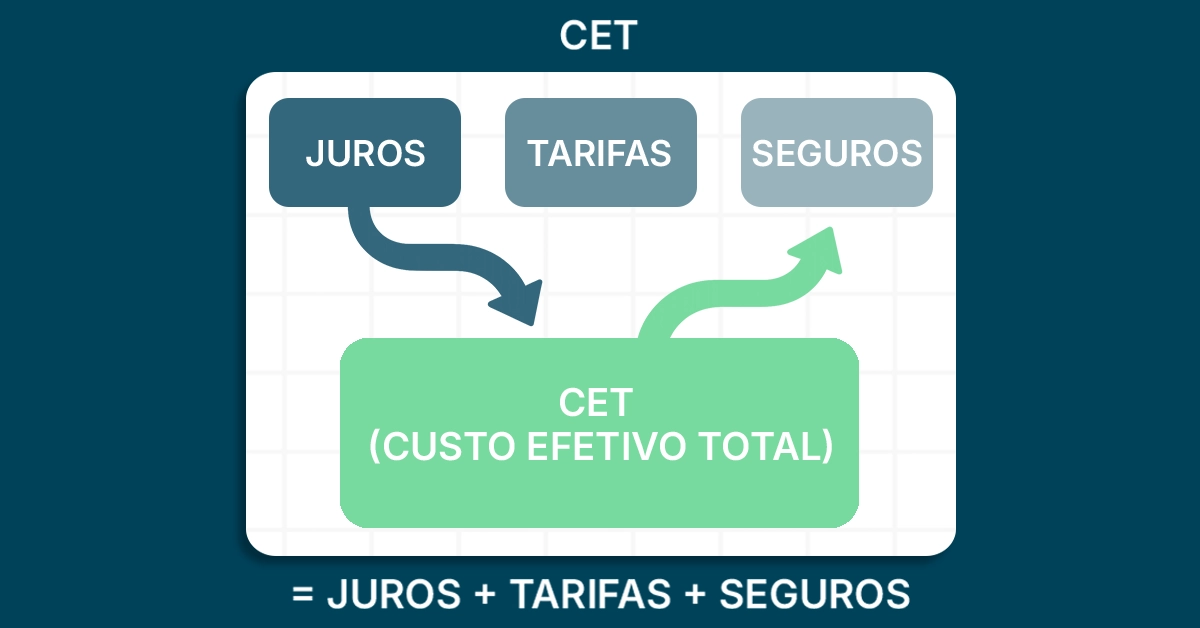

💰 Custos que Importam: Juros × CET

Não olhe só a taxa de juros. O CET (Custo Efetivo Total) reúne juros + tarifas + seguros obrigatórios e mostra quanto sai do seu bolso no fim. Sempre compare o CET entre as propostas de financiamento.

| Componente | O que é | Impacto |

|---|---|---|

| Juros | Preço do dinheiro no tempo | Define parcela e custo total |

| Tarifas | Abertura/cadastro/serviços | Aumentam o CET |

| Seguros | Proteções exigidas no contrato | Entram no CET |

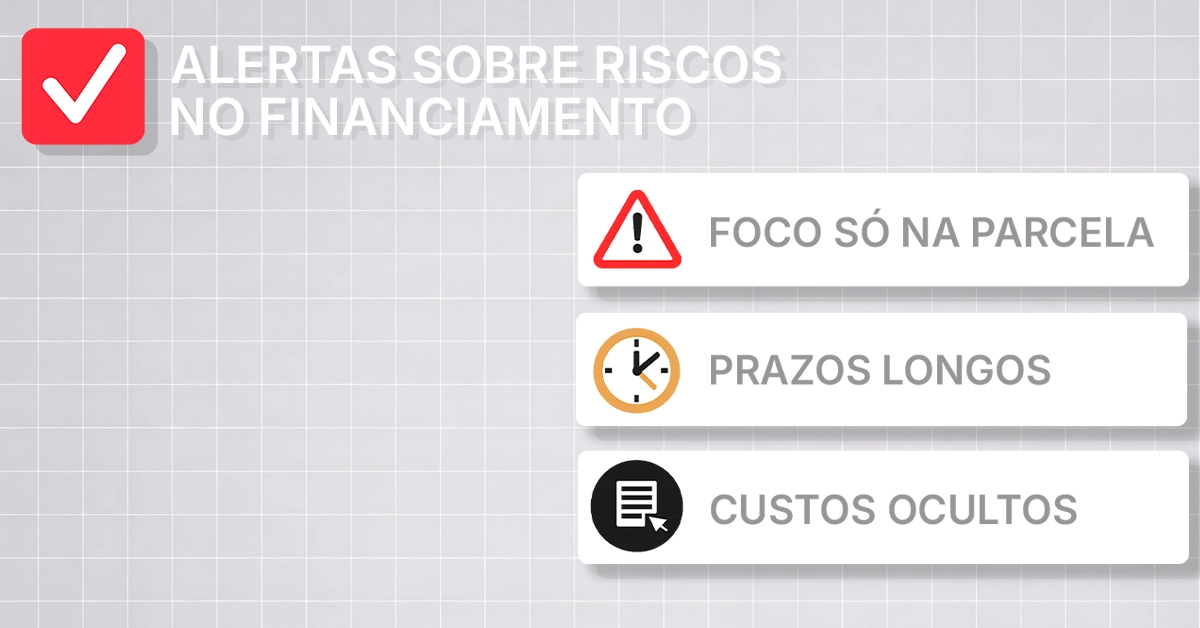

⚠️ Armadilhas Comuns (e Como Evitar)

| ✅ Práticas recomendadas | ⚠️ Armadilhas a evitar |

|---|---|

| Tenha reserva de emergência antes da dívida | Fixar só na parcela baixa e ignorar o custo total → Compare o CET |

| Leia cláusulas de amortização e correção | Subestimar seguros/tarifas → Peça a composição completa do CET |

| Simule antes de contratar | Prazo longo demais → parcela menor, mas juros sobem muito |

❓ Perguntas Frequentes sobre Calculadora de Financiamento

Qual a diferença entre a Tabela Price e o Sistema SAC?

A Tabela Price tem parcelas fixas e amortização crescente, resultando em maior custo total de juros. O Sistema SAC tem parcelas decrescentes e amortização constante, com menor custo total, mas as primeiras parcelas são mais altas.

Como amortizar antecipadamente um financiamento?

Você pode pagar parcelas extras diretamente sobre o saldo devedor. Sempre amortize com o objetivo de reduzir o prazo ou o valor da parcela — isso reduz drasticamente os juros totais.

Vale a pena amortizar o financiamento Price?

Sim. Como a maior parte dos juros do financiamento Price está concentrada nas primeiras parcelas, amortizar no início gera economia significativa.

Como saber se meu contrato usa Price ou SAC?

Verifique: (1) no contrato de financiamento, na cláusula de amortização; (2) no cronograma de pagamento — se as parcelas são iguais, é Price; se diminuem, é SAC; (3) pergunte diretamente ao banco.

O que é o Sistema Francês de Amortização?

É o nome formal da Tabela Price. As parcelas são fixas e calculadas por uma fórmula que equilibra juros e amortização ao longo do tempo.

Qual a melhor calculadora de financiamento para imóveis?

Para imóveis, prefira simuladores que ofereçam tanto o sistema Price quanto o SAC, pois o SAC é mais comum nesse tipo de financiamento. Use nossa calculadora acima para comparar os dois.

O simulador aprova o crédito?

Não. O simulador antecipa parcelas, custo total e cenários. A aprovação depende da análise de crédito da instituição financeira.

Como o CET afeta o financiamento?

O CET (Custo Efetivo Total) inclui juros, tarifas e seguros. Sempre compare o CET entre propostas — uma parcela menor pode esconder tarifas elevadas que tornam o financiamento mais caro.

✅ Checklist rápido para uma boa decisão

- Defina bem, entrada, prazo e taxa (estimativa realista).

- Rode 3 cenários: base, +5 p.p. de entrada e -12 meses de prazo.

- Anote parcela, juros totais e CET de cada cenário.

- Aplique a regra dos 30% da renda líquida.

- Registre os números na sua Planilha de Controle Financeiro para comparar com propostas reais.

🔗 Conteúdos Relacionados & Ferramentas

📊 Calculadoras e Simuladores Financeiros

- Calculadora de Salário Líquido Avançada

- Simulador de Financiamento

- Calculadora de Dias Úteis

- Cálculo Seguro-Desemprego

- Simulador de Seguro

- Tabela Price – Financiamentos

- Diferença entre Datas

- Calculadora de Rescisão Trabalhista

- Calculadora de Porcentagem

- Calculadora de Férias

- Simulador Juros Compostos

- Calculadora Poupança

- Conversor Dólar → Real

- Simulador de Parcelas de Empréstimo

- Planilha de Controle Financeiro

- Calculadora de Reserva de Emergência

🎲 Resultados Jogo do Bicho – Todas as regiões

- Resultado RJ Hoje (principal)

- Coruja Rio de Janeiro

- Federal RJ

- PPT Rio

- PT Rio

- PTM Rio

- PTN Rio

- PTV Rio

- São Paulo – Geral

- Bandeirantes SP

- Federal SP

- PTN São Paulo

- PTSP São Paulo

- Pernambuco – Principal

- Aval PE

- Monte Carlos PE

- Popular Online PE

- Caminho da Sorte PE

- Rio Grande do Norte – Geral

- Preferida Noturno RN

- A Zebra RN

- Alvorada RN

- Caicó RN

- Giro Natal RN

- Preferida Diurno RN

- Preferida Matinal RN

- Paraná

- Resultado Jogo do Bicho Paraná

- Goiás

- Look de Goiás

- Boa Sorte GO

- Brasília/DF

- LBR Loterias DF

- Bahia

- Federal BA

- Paratodos BA

- Maluca BA

- Sergipe

- Abaese/Paratodos SE

- Ceará

- Federal CE

- Paratodos CE

- Loteria dos Sonhos CE

- Paraíba

- Federal PB

- Lotep PB

- Paratodos PB

- Rio Grande do Sul

- Federal RS

- Geral RS

- Minas Gerais

- Alvorada MG

- Federal MG

- Minas Dia

- Preferida MG

- Minas Noite

- Salvação MG

Supervisão editorial: Lucas Dalenogare — Editor de Conteúdo do PortalBrasil.

Responsável pela revisão e validação das informações financeiras publicadas, assegurando clareza, precisão e responsabilidade editorial.

📌 Metodologia: Os cálculos seguem o Sistema Francês de Amortização (Tabela Price) e o Sistema de Amortização Constante (SAC), conforme diretrizes do Banco Central do Brasil. Para propostas oficiais, consulte a instituição financeira.