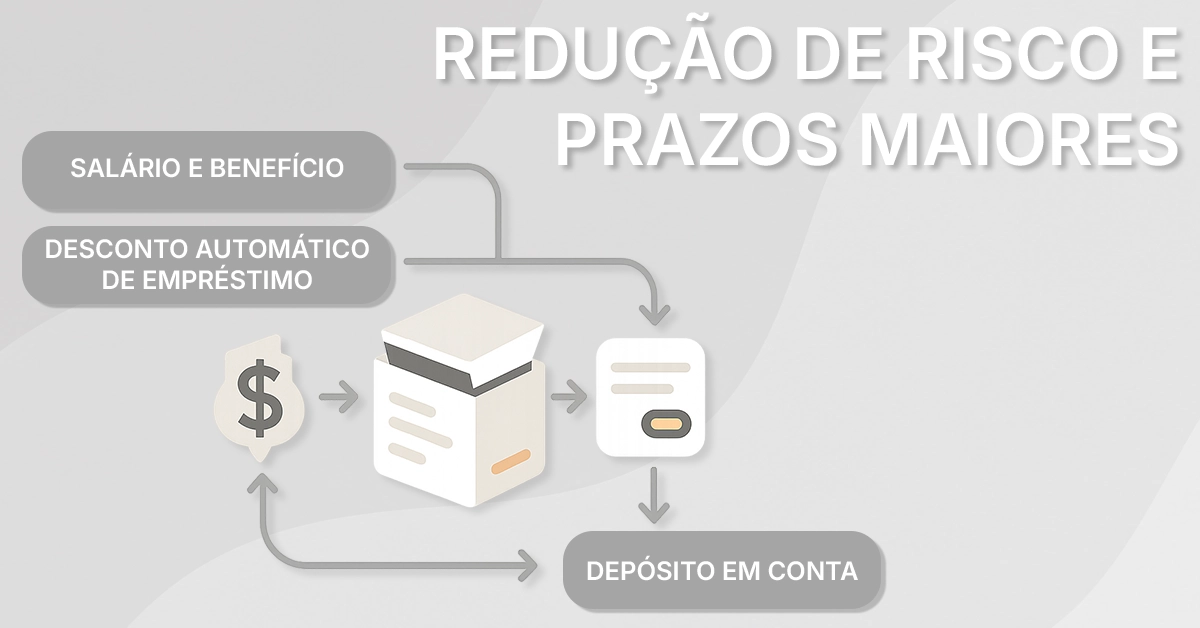

No labirinto das opções de crédito, o empréstimo consignado se destaca por oferecer taxas muito menores que as do crédito pessoal convencional. As parcelas são descontadas diretamente na folha de pagamento ou benefício, o que reduz o risco para os bancos e, em troca, melhora as condições para você. Em 2026, essa modalidade continua sendo a mais econômica para aposentados, pensionistas, servidores públicos e trabalhadores CLT de empresas conveniadas.

Este guia foi desenvolvido para esclarecer todas as suas dúvidas sobre o consignado: desde o funcionamento básico até as armadilhas mais comuns, passando por uma análise detalhada de taxas, prazos e cuidados essenciais. Se você busca o crédito mais barato do mercado e quer evitar surpresas no orçamento, continue lendo.

R$ 500,00 a R$ 2.500,00

Em até 30 minutos

1x a 12x

Detalhes

- Aprovação rápida - Resposta quase imediata e processo simples.

- Pouca burocracia - Documentação mínima e solicitação 100% online.

- Valores flexíveis - Bom para quem precisa de um empréstimo rápido e prático.

- Juros mais altos que bancos tradicionais - Normal para crédito rápido.

- Prazos curtos - Ideal para quem já sabe quando poderá pagar.

- Montantes limitados - Feito mais para necessidades imediatas do dia a dia.

Pode haver uma "Tarifa de Cadastro"

Processo rápido e online

8,49% a 14,99%

Detalhes

- Aceita negativados

- Processo 100% online

- Taxas costumam ser menores que o cheque especial e rotativo do cartão

- Juros mensais são altos (8,49% a 14,99% a.m.)

- Risco de Bloqueio

- Prazos Curtos

R$ 0 a R$ 2.000

Crédito com análise rápida

1x a 24x

Detalhes

- Aprovação rápida e 100% digital

- Disponível para negativados (consulta sem impacto no score)

- Dinheiro na conta em minutos após aprovação

- Taxas de juros podem ser altas para alguns perfis

- Limites de empréstimo variam muito por usuário

- Disponível apenas para usuários PicPay verificados

R$ 300 – R$ 1.800

Dinheiro na conta em até 24h

1x a 18x

Detalhes

- Taxas de juros mais baixas

- Prazo longo de pagamento (até 84 meses)

- Sem consulta ao SPC/Serasa para simulação

- Disponível apenas para aposentados, pensionistas e servidores públicos

- Necessário desconto em folha de pagamento

- Processo pode exigir documentação física

R$ 400 – R$ 3.000

Redução de juros

1x a 36x

Detalhes

- Descontos altos (até 90% em alguns casos)

- Processo 100% online e sem burocracia

- Melhora a situação no CPF/Serasa após quitação

- Disponível apenas para quem já é cliente Itaú

- Pode exigir entrada ou condições específicas

- Juros ainda podem ser altos dependendo do perfil

Sumário

📑 Clique para expandir

- Por que o consignado é diferente (como funciona)

- A armadilha do “desconto fácil” (use o limite com segurança)

- Quem pode contratar (grupos elegíveis com CET e prazo)

- Consignado INSS: vantagens, margem e cuidados específicos

- 📊 Comparativo detalhado: Consignado x Pessoal x Negativado

- Passo a passo para contratar sem dor de cabeça

- Como comparar ofertas (CET, prazo, valor líquido e seguros)

- Cuidados essenciais antes de assinar o contrato

- Como usar o consignado a seu favor (usos recomendados e o que evitar)

- Perguntas indispensáveis ao consultor (FAQ – 12 perguntas)

- 🏦 Onde contratar empréstimo consignado (bancos e marketplaces)

- Alternativas para quem não tem acesso ao consignado

- O futuro do consignado: tendências para 2026 e além

- Conclusão

🔍 Por que o consignado é diferente (como funciona)

No consignado, a parcela é descontada automaticamente do salário ou do benefício antes mesmo de o dinheiro cair na sua conta. Essa garantia de pagamento — o banco tem a certeza de que receberá o valor diretamente da fonte pagadora — reduz drasticamente a inadimplência. Como consequência, os bancos podem oferecer juros muito mais baixos, prazos mais longos e aprovação mais simples. É, para quem pode, a forma de crédito mais econômica do mercado brasileiro.

A origem do consignado remonta às décadas de 1980 e 1990, quando bancos públicos começaram a oferecer descontos em folha para servidores. Hoje, a modalidade está disponível também para aposentados do INSS e, mais recentemente, para trabalhadores CLT de empresas privadas que firmam convênios com bancos. Em 2026, o consignado privado (CLT) ganhou força com a regulamentação do “CLT consignado”, que permite o desconto diretamente no eSocial.

- Juros de 2% a 4% ao mês (vs. 8% a 15% do pessoal comum)

- Aprovação facilitada (risco menor para o banco)

- Prazos de até 84 meses (INSS) ou 96 meses (servidores)

- Parcelas fixas e previsíveis, descontadas automaticamente

- Possibilidade de portabilidade para outro banco com taxa menor

- Mesmo negativado pode contratar (desde que tenha margem)

- A parcela compromete a renda automaticamente (não dá para “pular” um mês)

- Risco de comprometer mais de 30% da renda, deixando pouco para despesas essenciais

- Em caso de demissão no setor privado, o desconto pode passar para o acerto rescisório

- Algumas instituições incluem seguros e tarifas não solicitadas no CET

- Alongar o prazo demais reduz a parcela mas aumenta drasticamente o total de juros pagos

Antes de contratar, é fundamental entender que a “facilidade” do consignado pode levar você a pegar um valor maior do que o necessário. O desconto em folha não é uma “sobra” — é dinheiro que sai da sua renda mensal. Por isso, a primeira regra é: contrate apenas o valor que você realmente precisa, e pelo menor prazo possível dentro de uma parcela confortável.

⚠️ A armadilha do “desconto fácil” (use o limite com segurança)

A facilidade do débito automático pode induzir a contratar acima do necessário. O banco aprova um valor alto, a parcela “cabe” porque o prazo é longo, e o consumidor assina sem pensar no impacto futuro. O resultado: anos pagando uma dívida que poderia ter sido quitada em muito menos tempo.

Regra prática: mesmo que o convênio permita comprometer até 30% ou 35% da renda, limite a parcela a até 20% da sua renda líquida para preservar folga mensal. Se precisar de um valor maior, opte pelo menor prazo possível dentro da parcela confortável. Em caso de aperto financeiro, negocie com o banco; evite alongar demais o prazo apenas para “fechar a conta”.

| Parcela vs. renda | Impacto no orçamento | Recomendação |

|---|---|---|

| Até 20% | Folga confortável para imprevistos, sobra para poupança e lazer | Faixa segura – ideal |

| De 21% a 30% | Aperta despesas variáveis (lazer, restaurantes, viagens); reduz capacidade de poupança | Use com cautela, apenas se necessário |

| Acima de 30% | Risco alto de “efeito dominó” – qualquer imprevisto pode causar inadimplência em outras contas | Evitar / Redimensionar o valor ou prazo |

Vale lembrar: mesmo que o banco aprove um valor alto com parcela dentro do limite legal de 35%, isso não significa que seja saudável para o seu orçamento. O limite legal é um teto máximo, não uma recomendação de uso. Sempre simule diferentes cenários e escolha o menor prazo possível dentro de uma parcela que caiba com folga.

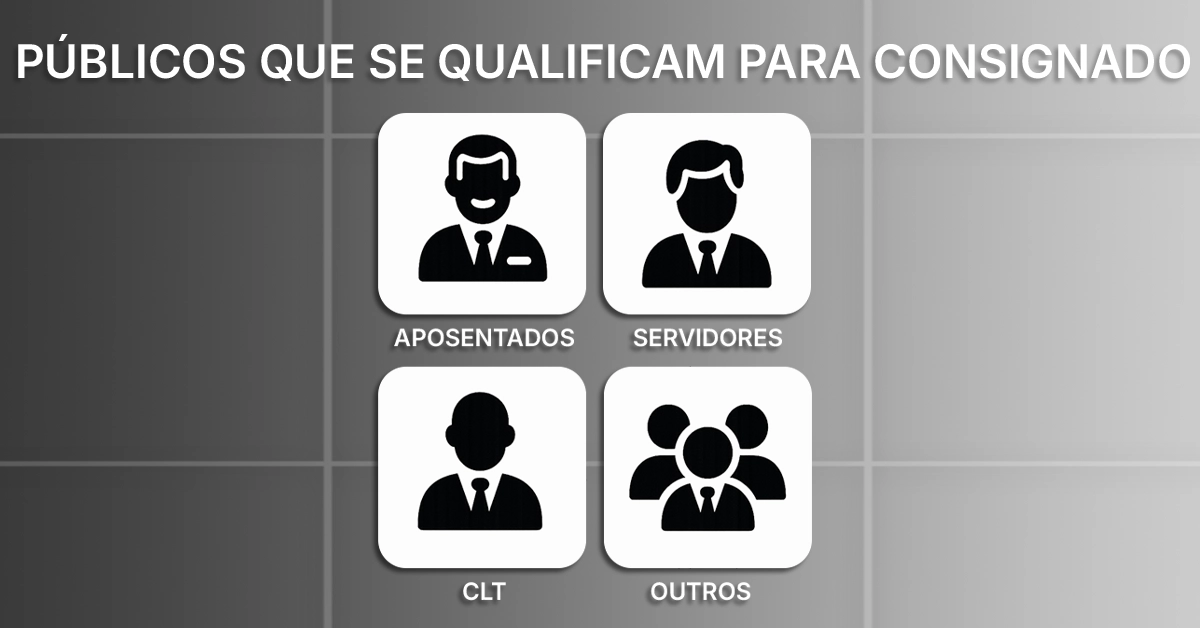

👥 Quem pode contratar (grupos elegíveis com CET e prazo)

O consignado não está disponível para todos os brasileiros. A elegibilidade depende do vínculo empregatício ou de benefício previdenciário, além de convênios específicos entre empresas e bancos. Abaixo, detalhamos os principais grupos e suas condições médias em 2026.

| Grupo | CET médio (a.m.) | Prazo típico (meses) | Margem consignável | Observações |

|---|---|---|---|---|

| Aposentados e pensionistas do INSS | 2,0% – 3,0% | Até 84 meses | 35% da renda | Público com maior volume de contratos e melhores taxas. Pode incluir cartão consignado (5% adicional). |

| Servidores públicos (federal/estadual/municipal) | 2,0% – 3,5% | Até 96 meses | 30% a 40% (varia por ente) | Regras variam conforme o convênio. Servidores federais costumam ter taxas mais baixas. |

| Trabalhadores CLT (empresas conveniadas) | 2,5% – 4,0% | Até 72 meses | até 30% do salário | Depende de convênio entre a empresa e o banco. O novo “CLT consignado” via eSocial está ampliando o acesso. |

| Militares das Forças Armadas e estaduais | 2,2% – 3,5% | Até 72 meses | até 30% da remuneração | Regulamentação específica; possuem condições diferenciadas por estabilidade. |

| Beneficiários do BPC/LOAS | 2,5% – 4,0% | Até 60 meses | 35% do benefício | Mesmas regras do INSS, mas com prazos um pouco mais curtos. |

É importante destacar que, mesmo dentro de um mesmo grupo, as taxas podem variar significativamente entre diferentes bancos e também conforme o relacionamento do cliente (contas, investimentos, tempo de vínculo). Por isso, a recomendação é sempre simular em pelo menos três instituições antes de fechar o contrato.

🏦 Consignado INSS: vantagens, margem e cuidados específicos

Para aposentados e pensionistas do INSS, o consignado é, de longe, a modalidade de crédito mais barata disponível. As taxas são reguladas pelo governo federal e têm teto definido pelo Conselho Nacional de Previdência Social (CNPS). Em 2026, o teto para consignado INSS gira em torno de 2,14% ao mês para empréstimo pessoal consignado, e 2,62% ao mês para cartão consignado (margem de 5% adicional).

No entanto, mesmo com taxas baixas, é preciso estar atento a alguns pontos cruciais. Primeiro, verifique sua margem consignável disponível – o INSS permite comprometer até 35% da renda com empréstimos consignados (e mais 5% com cartão de crédito consignado). Essa margem não é renovável automaticamente depois de contratada; se você já tem outros consignados ativos, sua margem disponível será menor.

Segundo, confira se o CET contratado está dentro dos limites legais e se não há seguros ou tarifas adicionais não solicitadas. Infelizmente, ainda existem casos de instituições que incluem “seguro prestamista” ou “taxa de administração” sem a devida transparência. Você tem o direito de recusar itens opcionais e de portar o contrato para outro banco com taxas menores a qualquer momento, sem custos adicionais (garantido pela lei da portabilidade).

Outro cuidado essencial: evite alongar excessivamente o prazo. Embora o INSS permita até 84 meses (7 anos), um prazo muito longo multiplica o total de juros pagos. Para um empréstimo de R$ 10.000 em 84 meses, mesmo com taxa de 2,14% a.m., o total pago será quase o dobro do valor emprestado. Se possível, opte por prazos de 24 a 48 meses para equilibrar parcela confortável e custo total reduzido.

📊 Comparativo detalhado: Consignado x Pessoal x Negativado

Para que você entenda a vantagem do consignado sobre outras modalidades, criamos uma tabela comparativa com taxas médias de 2026, prazos típicos, riscos e situações recomendadas. Consulte e veja por que o consignado é o mais barato.

| Modalidade | Taxa média (CET) | Prazo máximo | Aprovação | Risco para o cliente | Ideal para |

|---|---|---|---|---|---|

| Consignado | 2,0% – 3,5% a.m. | Até 96 meses | Alta (via vínculo) | Baixo (desconto em folha) | Trocar dívidas caras, projetos de médio/longo prazo |

| Garantia imóvel/veículo | 3% – 7% a.m. | Até 120 meses | Média (exige bem) | Alto (perda do bem) | Valores altos, quem tem imóvel/carro e planejamento sólido |

| Pessoal bancário | 4% – 7% a.m. | Até 72 meses | Média (depende do score) | Médio | Correntistas com bom histórico, valores médios |

| Pessoal digital | 6% – 15% a.m. | Até 48 meses | Média/alta (rápida) | Médio | Pequenos valores, urgência, sem garantias |

| Negativado (sem garantia) | 10% – 22% a.m. | Até 18 meses | Alta em fintechs específicas | Alto | Último recurso, emergência extrema, quando não há outra opção |

Como se pode ver, o consignado é significativamente mais barato que as demais modalidades. A diferença de CET entre um consignado (2,2% a.m.) e um pessoal digital (6,5% a.m.) em um empréstimo de R$ 10.000 em 24 meses representa uma economia de mais de R$ 6.000 no total pago. Por isso, sempre que você tiver acesso ao consignado, esta deve ser sua primeira opção.

📋 Passo a passo para contratar sem dor de cabeça

- Consulte sua margem consignável disponível: Acesse o Meu INSS (para aposentados), o sistema do seu órgão empregador (servidores) ou pergunte ao RH da empresa (CLT). Isso evita surpresas na aprovação.

- Simule em pelo menos 3 instituições diferentes: Bancos, marketplaces como Consig+ e Onze oferecem cotações. Compare o CET, o valor líquido creditado e o total a pagar.

- Escolha o menor prazo possível dentro de uma parcela que caiba confortavelmente (até 20% da renda): Um prazo maior reduz a parcela, mas multiplica o total de juros. Encontre o equilíbrio ideal.

- Revise o contrato com atenção: Verifique CET, taxa de juros, seguros opcionais, tarifas administrativas, multas por atraso e política de antecipação. Recuse itens que você não solicitou.

- Assine digitalmente por meio de canal oficial (app do banco, site certificado) e guarde uma cópia do contrato assinado e do comprovante de crédito. Após a assinatura, confirme se o valor foi creditado corretamente na sua conta.

- Acompanhe o desconto em folha: Verifique se o desconto está ocorrendo conforme contratado. Em caso de divergência, acione imediatamente a instituição financeira e o órgão pagador.

Um erro comum é contratar o consignado pelo telefone sem ler o contrato. A venda ativa (telemarketing) é uma das principais causas de arrependimento e contratação de seguros não solicitados. Prefira fazer todo o processo pelo aplicativo do banco ou por meio de um correspondente bancário de confiança, sempre exigindo o contrato completo antes da assinatura digital.

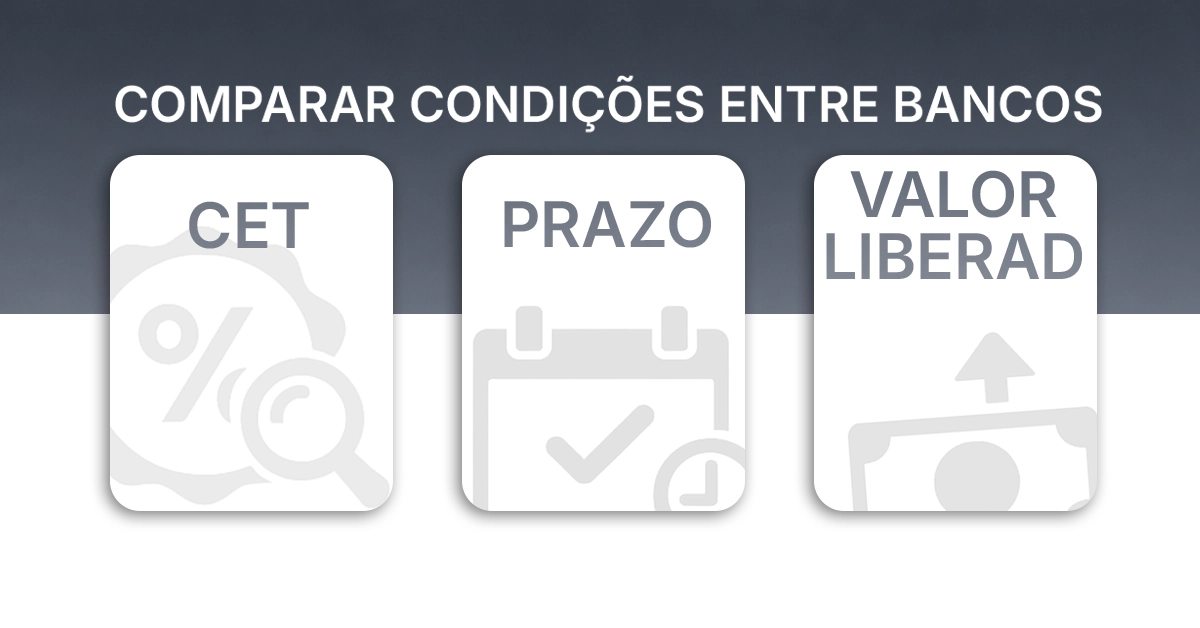

📊 Como comparar ofertas (CET, prazo, valor líquido e seguros)

| Fator | Por que importa | Como decidir | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Taxa mensal e CET | O CET inclui juros + IOF + tarifas + seguros. É o custo real do empréstimo. | Compare sempre pelo CET. Uma oferta com taxa aparentemente menor pode ter CET mais alto devido a seguros embutidos. | Prazo | Prazo longo reduz a parcela mensal, mas aumenta drasticamente o total de juros pagos (em alguns casos, mais do que dobra). | Escolha o menor prazo possível dentro de uma parcela que caiba confortavelmente (até 20% da renda). | Valor líquido creditado | Algumas instituições descontam tarifas e seguros na hora do depósito. | Confirme quanto realmente cairá na sua conta. Não aceite “valor aprovado” sem saber o líquido. | Seguros e tarifas adicionais | Seguro prestamista, taxa de cadastro e outras tarifas podem ser opcionais. | Recuse os itens que não são obrigatórios. Apenas aceite o seguro se você realmente quiser a cobertura. | Antecipação de parcelas | Antecipar parcelas reduz o total pago, pois os juros futuros são descontados. | Prefira contratos que permitam antecipação sem multa e com desconto proporcional dos juros. |

Dica de ouro: desconfie de “promoções” com taxas muito baixas nos primeiros meses, que depois sobem. Peça sempre o CET total projetado para todo o prazo do contrato e o cronograma de amortização (tabela Price). Um bom profissional de crédito não terá dificuldade em fornecer essas informações.

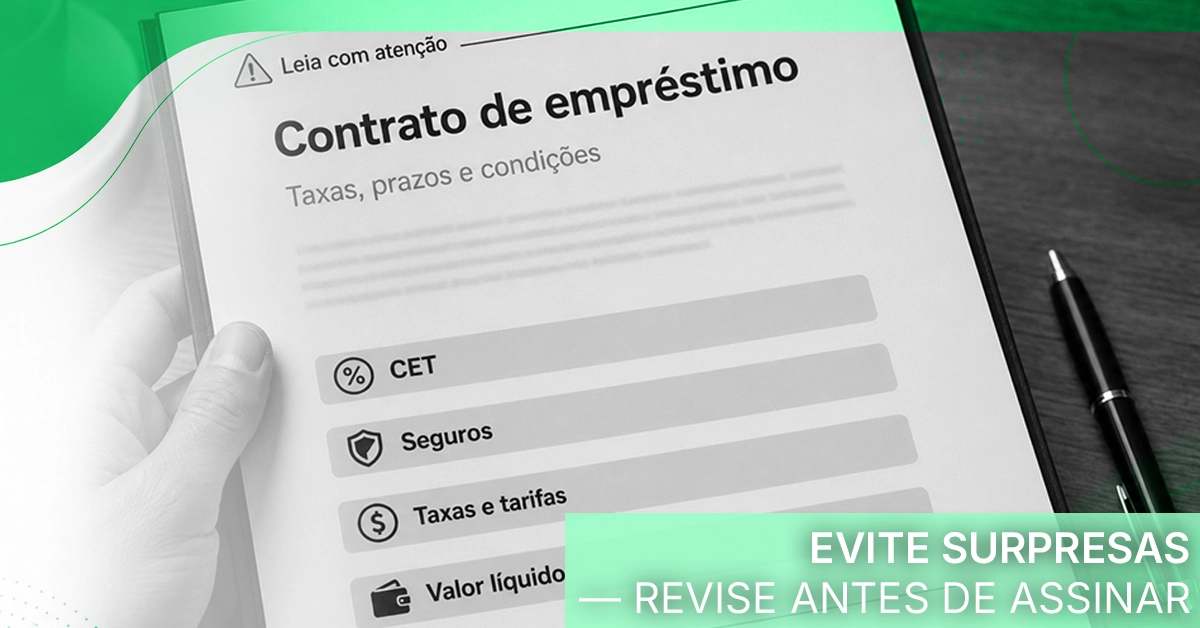

⚠️ Cuidados essenciais antes de assinar o contrato

| Item | Como verificar | Sinal de alerta |

|---|---|---|

| Contrato completo | Leia todas as cláusulas: multas, juros de atraso, seguros, tarifas, prazo. | Itens “automáticos” sem seu consentimento; cláusulas escritas em letras muito pequenas. |

| Valor líquido creditado | Confirme o valor que efetivamente cairá na conta, não apenas o “aprovado”. | Diferença superior a 5% entre o valor aprovado e o valor creditado. |

| Reputação da instituição | Consulte o Banco Central (lista de autorizadas) e sites de reclamações (Reclame Aqui). | Empresa não encontrada no BCB ou com muitas reclamações não resolvidas. |

| Autorização de desconto | Confirme se o desconto em folha está autorizado e qual a data do débito. | Desconto ocorrendo antes do contratado ou em valor incorreto. |

| Portabilidade e antecipação | Confirme se o contrato permite portabilidade sem custos e antecipação com desconto de juros. | Cláusulas que impedem ou dificultam a portabilidade. |

Ajuda oficial: Se tiver dúvidas sobre o contrato, utilize os canais de atendimento oficiais da instituição (telefone, e-mail, chat do site/app, WhatsApp verificado). Um atendimento claro e transparente é um bom sinal. Caso contrário, procure outra instituição.

✅ Como usar o consignado a seu favor (usos recomendados e o que evitar)

- Trocar dívidas caras: Cartão de crédito rotativo (juros > 300% ao ano) ou cheque especial. O consignado pode reduzir sua taxa de 15% para 2,5% ao mês.

- Quitar atrasos e evitar negativação: Se você está prestes a ter o nome sujo, o consignado pode ajudar a regularizar pendências antes do registro em birôs de crédito.

- Investimentos com retorno garantido: Cursos que aumentam sua renda, melhorias na casa que geram economia de energia, equipamentos para o trabalho.

- Emergências de saúde ou reformas essenciais: Situações que não podem esperar e que, sem o crédito, podem gerar consequências graves.

- Consumo por impulso: Viagens, roupas de marca, celular novo. O desconto em folha vai durar anos, mas o benefício do consumo é imediato e passageiro.

- Alongar prazos desnecessariamente: Pegar um prazo de 84 meses só para reduzir a parcela aumenta o total de juros e mantém você pagando por anos.

- “Tapar buracos” recorrentes do orçamento sem rever os gastos: Se você vive no negativo todo mês, o consignado não resolverá o problema; você precisa primeiro ajustar despesas.

- Contratar um valor maior do que o necessário “porque o banco liberou mais”: Isso é a maior armadilha do consignado. O valor que cabe na margem não significa que você precise pegar tudo.

❓ Perguntas indispensáveis ao consultor (FAQ – 12 questões)

1. Qual a diferença entre consignado INSS e consignado privado (CLT)?

O consignado INSS é para aposentados e pensionistas, com taxas reguladas pelo governo (atualmente 2,14% a.m. para empréstimo pessoal) e prazo de até 84 meses. O consignado CLT é para trabalhadores de empresas privadas conveniadas, com taxas um pouco mais altas (2,5% a 4% a.m.) e prazo de até 72 meses. O novo “CLT consignado” via eSocial está ampliando o acesso.

2. Consigo consignado estando com o nome negativado?

Sim, na maioria dos convênios, pois o desconto em folha garante o pagamento ao banco. A aprovação depende exclusivamente da existência de margem consignável disponível, não do seu score. Isso torna o consignado uma ótima opção para quem está com restrição, mas tem vínculo empregatício ou benefício.

3. Como funciona a portabilidade de consignado?

Você transfere sua dívida de uma instituição para outra que oferece CET menor, sem custos adicionais (garantido por lei). O processo pode ser feito diretamente no novo banco, que solicita a portabilidade ao antigo. A economia pode ser significativa: uma redução de 1% na taxa mensal em um empréstimo de R$ 10.000 em 60 meses representa mais de R$ 3.000 de economia.

4. O que é margem consignável e como consultar minha margem disponível?

É o percentual da sua renda que pode ser comprometido com parcelas. Para INSS, é 35% (mais 5% para cartão consignado). Para servidores, geralmente 30-40%. Consulte no Meu INSS (app), no sistema do seu órgão empregador, ou pergunte ao RH da empresa. Não contrate sem saber sua margem disponível.

5. Posso pagar o consignado antecipadamente e ter desconto nos juros?

Sim, a maioria das instituições permite amortização parcial e quitação total com desconto dos juros futuros (conforme a Tabela Price ou SAC). Confirme essa política por escrito antes de assinar. Antecipar parcelas é uma das formas mais eficientes de reduzir o custo total do empréstimo.

6. Empréstimo consignado ou cartão de crédito consignado: qual vale mais?

O cartão consignado tem taxas similares, mas o limite é rotativo e ele funciona como um cartão de crédito com desconto mínimo de 5% da fatura. Para saques, o consignado tradicional costuma ser mais vantajoso e com taxas mais baixas. Compare o CET e as condições de cada um.

7. Qual o valor exato descontado por mês? O que está incluído?

Peça a simulação completa com: valor bruto, valor líquido creditado, valor da parcela mensal e CET. O desconto mensal deve incluir o principal, juros, IOF e qualquer seguro/tarifa. Não aceite respostas vagas.

8. Além dos juros, há custos adicionais obrigatórios?

Obrigatórios: IOF (Imposto sobre Operações Financeiras). Opcionais: seguro prestamista, tarifa de cadastro, serviços “extras”. Você pode e deve recusar os itens opcionais que não deseja. Peça sempre o contrato discriminando cada custo.

9. Posso antecipar parcelas sem multa? Como faço isso na prática?

Confirme por escrito: amortização parcial (redução do prazo ou da parcela) e quitação total sem multa, com desconto proporcional dos juros futuros. Saiba os canais para antecipação (app, WhatsApp, agência) e se há valor mínimo para antecipar.

10. O que acontece se meu benefício/salário sofrer reajuste ou suspensão?

Verifique a política do contrato: em caso de reajuste (aumento), a parcela permanece a mesma (não aumenta proporcionalmente). Em caso de suspensão temporária, o banco pode negociar um prazo de carência. Em demissão no setor privado, o saldo pode ser descontado do acerto rescisório.

11. Em caso de falecimento, como ficam as obrigações?

Pergunte se há seguro prestamista contratado e qual a cobertura (quitação do saldo devedor em caso de morte). Sem seguro, o saldo remanescente pode ser cobrado do espólio. Leia a cláusula específica sobre este tema antes de assinar.

12. O que é o novo “CLT consignado” via eSocial?

Regulamentado em 2025 e consolidado em 2026, permite que trabalhadores CLT de empresas privadas (não apenas as conveniadas) solicitem empréstimo consignado com desconto direto na folha, via sistema eSocial. A taxa é negociada diretamente entre o trabalhador e o banco, sem necessidade de convênio prévio. Ainda é uma novidade, mas tem potencial para democratizar o acesso.

🏦 Onde contratar empréstimo consignado (bancos e marketplaces)

Abaixo, listamos algumas das principais instituições que oferecem consignado em 2026. Simule em pelo menos três delas para encontrar a melhor taxa para o seu perfil.

| Instituição | Público-alvo principal | Taxa média (CET) – INSS | Prazo máximo |

|---|---|---|---|

| Banco do Brasil | INSS, servidores públicos, CLT conveniados | ~2,14% a.m. | 84 meses |

| Bradesco | INSS, servidores, CLT | ~2,18% a.m. | 84 meses |

| Itaú Consignado | INSS, servidores públicos | ~2,12% a.m. | 84 meses |

| Santander | INSS, servidores, CLT | ~2,20% a.m. | 84 meses |

| BMG | INSS, servidores | ~2,10% a.m. | 84 meses |

| Consig+ (marketplace) | Múltiplos públicos (consulta ofertas) | Variável – compara ofertas | Variável |

| Onze (marketplace) | Múltiplos públicos (consulta ofertas) | Variável – compara ofertas | Variável |

📌 As taxas são ilustrativas e sujeitas a alterações. Consulte as condições atuais e sempre compare o CET antes de contratar.

🔄 Alternativas para quem não tem acesso ao consignado

Se você não se enquadra em nenhum dos grupos elegíveis para o consignado, ainda existem opções de crédito com custo razoável. Abaixo, listamos as alternativas em ordem crescente de custo médio:

- Crédito pessoal com garantia (imóvel/veículo): você oferece um bem como lastro. As taxas variam de 3% a 7% ao mês. O risco é perder o bem em caso de inadimplência.

- Plataformas reguladas de empréstimo entre pessoas (peer-to-peer): como a Creditas, que conecta investidores a tomadores de crédito. Taxas competitivas para perfis com bom histórico.

- Antecipação de recebíveis: para autônomos, MEIs e profissionais liberais que recebem por cartão de crédito ou duplicatas. Taxas de 5% a 12% ao mês.

- Empréstimo pessoal bancário/digital: para quem tem score razoável. Taxas de 5% a 15% ao mês. Simule em bancos digitais (Nubank, Inter, C6) e fintechs.

- Cartão de crédito rotativo (apenas como último recurso): juros acima de 300% ao ano. Evite a todo custo. Se já estiver no rotativo, priorize a renegociação.

Regra de ouro para qualquer modalidade: nunca comprometa mais de 30% da sua renda com parcelas. Se possível, mantenha em até 20% para imprevistos.

🚀 O futuro do consignado: tendências para 2026 e além

- Contratação 100% digital integrada a apps: A tendência é que todo o processo – simulação, comparação, assinatura e acompanhamento – seja feito diretamente pelo celular, sem necessidade de visitas a agências.

- Personalização de condições por Open Finance: Com a autorização do cliente, os bancos poderão acessar seu histórico financeiro e oferecer taxas personalizadas com base no comportamento real, não apenas no score.

- Ampliação do consignado para novas categorias: Profissionais autônomos e MEIs podem ser incluídos em convênios específicos, aumentando o acesso a taxas baixas.

- CLT consignado via eSocial: Deve se consolidar como uma das principais formas de crédito para trabalhadores da iniciativa privada, reduzindo a dependência de convênios bilaterais.

- IA para análise de risco e portabilidade automática: Ferramentas de inteligência artificial ajudarão os consumidores a identificar oportunidades de portabilidade e a simular automaticamente economias.

Mais acessível não significa sem risco: informação, planejamento e cautela continuam essenciais. O crédito consignado é uma ferramenta poderosa, mas deve ser usado com responsabilidade.

🎯 Conclusão

O consignado pode ser o crédito mais barato do mercado – mas isso não significa que deva ser contratado sem planejamento. Defina um objetivo claro, limite a parcela a no máximo 30% da sua renda (idealmente 20%), compare sempre pelo CET e leia o contrato com atenção. Use o consignado para reduzir custos (trocar dívidas caras) ou para investimentos com retorno duradouro (educação, reformas essenciais).

Evite alongar o prazo desnecessariamente, recuse seguros e tarifas que você não solicitou, e lembre-se de que você tem o direito de portar o empréstimo para outro banco com taxas menores a qualquer momento, sem custos. Crédito consciente hoje é tranquilidade financeira amanhã. Se ainda tiver dúvidas, consulte seu banco, o portal Meu INSS (para aposentados) ou um correspondente bancário de confiança.

🔗 Conteúdos Relacionados & Ferramentas

📊 Calculadoras e Simuladores Financeiros

- Calculadora de Salário Líquido Avançada

- Simulador de Financiamento

- Calculadora de Dias Úteis

- Cálculo Seguro-Desemprego

- Simulador de Seguro

- Tabela Price – Financiamentos

- Diferença entre Datas

- Calculadora de Rescisão Trabalhista

- Calculadora de Porcentagem

- Calculadora de Férias

- Simulador Juros Compostos

- Calculadora Poupança

- Conversor Dólar → Real

- Simulador de Parcelas de Empréstimo

- Planilha de Controle Financeiro

- Calculadora de Reserva de Emergência

🎲 Resultados Jogo do Bicho – Todas as regiões

- Resultado RJ Hoje (principal)

- Coruja Rio de Janeiro

- Federal RJ

- PPT Rio

- PT Rio

- PTM Rio

- PTN Rio

- PTV Rio

- São Paulo – Geral

- Bandeirantes SP

- Federal SP

- PTN São Paulo

- PTSP São Paulo

- Pernambuco – Principal

- Aval PE

- Monte Carlos PE

- Popular Online PE

- Caminho da Sorte PE

- Rio Grande do Norte – Geral

- Preferida Noturno RN

- A Zebra RN

- Alvorada RN

- Caicó RN

- Giro Natal RN

- Preferida Diurno RN

- Preferida Matinal RN

- Paraná

- Resultado Jogo do Bicho Paraná

- Goiás

- Look de Goiás

- Boa Sorte GO

- Brasília/DF

- LBR Loterias DF

- Bahia

- Federal BA

- Paratodos BA

- Maluca BA

- Sergipe

- Abaese/Paratodos SE

- Ceará

- Federal CE

- Paratodos CE

- Loteria dos Sonhos CE

- Paraíba

- Federal PB

- Lotep PB

- Paratodos PB

- Rio Grande do Sul

- Federal RS

- Geral RS

- Minas Gerais

- Alvorada MG

- Federal MG

- Minas Dia

- Preferida MG

- Minas Noite

- Salvação MG

Responsável pela revisão e validação das informações financeiras publicadas, assegurando clareza, precisão e responsabilidade editorial.